购物中心真的是“在衰退”吗?

临近岁末,各种对于商业在2026年的前瞻性的分析文章多了起来,良言颇多、收益颇丰。不过有些评价使人感觉未免主观和脱离专业的轨道远了些,就着墨予以探究一番。

看到一篇文章,其主要的观点是,购物中心正在衰退中,得出了“高线城市文旅化、中线城市提档化、下沉刚需”的趋势结论。既然是衰退,其实做什么也就是天鹅之歌(SWANSONG)罢了,未免萌生没有前途之感。

但这真的是购物中心乃至商业的趋势吗?

01

客流不足一万,是衰退的标志吗?

客流的确是商业(无论是购物中心还是百货)的命脉,很难想象,一个没有客流的商场,居然还能长久地活着。所以,当看到该文说全国购物中心日均客流跌破一万,甚至不如一个超市这样的表述时,未免给业内带来了无限的焦虑。

不过,这个数据是怎么来的?

首先,在国家权威层面,无论是国家统计局还是商务部等政府机构,未曾公开发布过一个覆盖全国所有购物中心的单一平均日客流数字。

其次,业内一般采用一些具公信力的商业平台或机构发布的一些统计数据,比如业内有一份数据披露,2025年Q1–Q3,样本购物中心日均客流中位数约为1.8万人次,平均值因头部项目拉高,约为2.7万(样本涵盖全国34个省市、不同体量的9182个购物中心,其中大型mall占比12%、中型mall占比45%、社区型mall占比43%)。

最后,平均值不能代表商业客流的本质,若简单算术平均(把县城1万㎡商场和深圳万象城拉通平均),确实可能“拉低至1万以下”,但这毫无商业意义。

客流的本质是什么?

从商业专业分析的角度:

租售比=(租金+物管费)/营业额

一个健康的商场,全场平均租售比在20%左右,转换上述公式,可以得出:

营业额=(租金+物管费)/20%

而营业额=客流*转换率*客单价,若为超市则再增加一个复购率。因此,一个商场的客流生命线就可以得出。

接着,商业分成三种类型,即城市中心型、区域中心型和社区型,体量不一样,在社会中起到的作用不一样。即便只是按体量,也可以看出:

大型Mall(>10万㎡):头部项目(如北京SKP、成都IFS)日均客流可达8–15万人次;

中型Mall(5–10万㎡):成熟项目日均约2–5万人次;

社区型/小型Mall(<3万㎡):日均3000–8000人次属正常。

所以,在这个基础上去分析对于如何运营一个商场以至于如何导出商业的发展规律,是有着现实意义的,而所谓全国平均,具体到个别商场是没有可比性的。

笔者曾在行业课程中演示过品牌的租金测算逻辑:即结合商场整体客流、店铺进店率及品牌自身提袋率,测算健康租售比下的租金承受阈值,不是统而言之。

其实,商业真实的衰退,是对于市场的变化、客群的需求视而不见,一直秉承着固有的思维,活在舒适区内,结果十年以后被时代抛弃。国内大部分的百货企业,不正是走在这么一条道路上吗?因而,客流不是本质而是表象,真正需要的,是对于具体到某种经营形态(比如是购物中心还是百货,还是奥特莱斯)的具体分析,而这种分析需要:

第一,站在不同商业形态下,根据其建筑结构(盒子还是街区)、客群构成(目的性消费还是随机消费)、市场动态(仅仅是购物场所还是情绪消费)等等,形成一个趋势发展的判断;

第二,按专业的定义和术语,有逻辑地分析表征,看清本质,分别对于不同企业特征,予以有落地可能的操作手法的讲解,甚至是已经经过实践证明有效的方法,以符合目前市场发展的趋势。

以某老牌商业集团的转型困境为例,可直观看到传统经营模式的局限性。

笔者最近去了该企业,该企业是具商业悠久历史的,根基很好,团队也积极向上。问题是,其商业的经营模式占比中绝大部分还是原来旧有的部分,而这个部分的“守旧”在目前的商业情势下显得格格不入,甚至拖累了整个集团的表现。

而摆脱流量焦虑,正确的生存和发展之道是:

第一,理清经营方式不同,本质是理念的不同。有:销售表现方式的明显差异;业态布局的思路不同;经营方式的明显区别。需要给出转变的路径和方法。

第二,业态组合改变的几个思路。

目前百货业态组合的两大病灶;改变以楼层同类、关联销售无关业态组合原则划分;转变业态组合,以当前购物人群的需求为特征,即以目前的消费主力,90后、00后为喜好导入品牌;以市场发展和新品牌为楼层布局方式;制定分阶段全场/楼层业态配比调整指标和收益模式;改动线布局并制定品牌调整策略;从“思路”到“路线图”的升级。

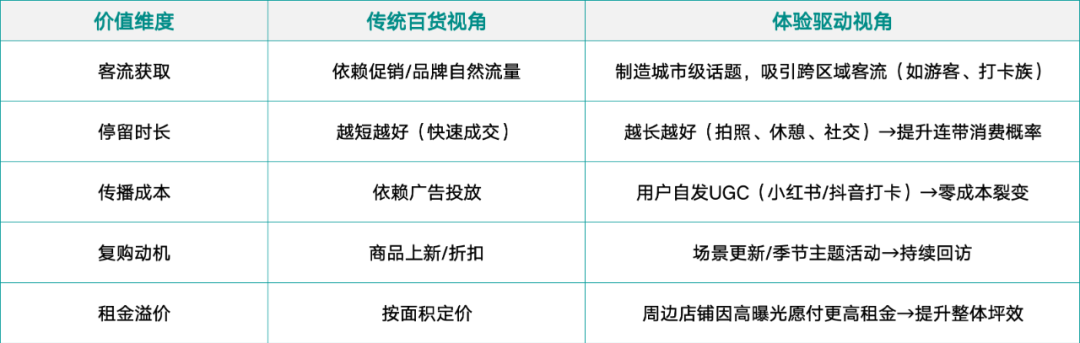

从下表汇总的视角不同体现的商业价值不同中,可以清楚地看出这一点:

整理:范唯鸣 制图:联商网

这才是避免笼而统之,对于具体的一个对象(企业,按特征)其面临的问题时的解决方法。

即便放大到整个商业,这个方法论的底层逻辑是相通的。

因而,客流需要落在具体的商业形态、体量、城市区位中,而不是用一句客流不到一万然后得出商业在衰落中的结论的。

那些“转型”成功的商场,正是在商业发展的时代大潮中,摆脱客流焦虑,把商场经营成一个符合消费者变化、跟上品牌发展脚步的行为,从从容容活成了业界的典范。

02

文旅发展分流导致商业衰退?

客流焦虑的本质是经营思维的固化,而该文观点还存在一种认知误区,即认为文旅行业的崛起分流了商场客流,事实果真如此吗?

文旅行业这几年,尤其是疫情三年后,有了一些爆发式增长,这从近几年每逢假期旅游人口的膨胀可以得到验证。

旅游人口分流了商场的客流了吗?旅游与商场在客流这个点上是互相对立的吗?

首先,人口的流动不等于消费的消失,因为旅游人口是双向的。假期本地人外出旅游的同时,大量外地游客涌入城市(尤其是一线、新一线及热门旅游城市)。例如:2025年国庆假期,成都接待游客2860万人次,西安2100万+人次。

作为国际化大都市,上海市商务委透露,据消费市场大数据实验室数据,节日期间,全市线上线下(300959)消费支付金额796亿元,同比增长3.0%。这些游客绝大多数会进入当地商圈消费。而且,净效应往往是正向的,旅游城市在节假日的商场销售额普遍上涨,例如长沙IFS、重庆解放碑商圈。

其次,文旅与商业正在深度融合,而不是分离中。文旅不是商场的对手,而是它的“内容供应商”和“流量放大器”。

我们可以从全国著名的景点及其商业看到这一点:

整理:范唯鸣 制图:联商网

文旅的崛起,恰恰为购物中心提供了重生的契机,关键在于,你愿不愿意把自己变成“目的地”,而不仅仅是“路过的地方”。

因此,当我们把文旅与商业放在一起分析时,应该:

看到“互补性”而非“对立性”——这是动态系统思维;

理解“微度假”“情绪价值”是当代消费核心——这是把握趋势本质;

若简单归因(如“客流下降=文旅抢人”)——这是不具备批判性分析能力。

将“文化内容”“情感连接”“社交场景”注入空间,才能创造不可替代的价值。而这,正是目前商业转型的关键所在,而文商旅的商业体就是把握住了这一点,才有了繁荣的内涵体现,无论是重庆光环购物中心的“沐光森林”,还是成都的Regular,不正是这样的典范吗?

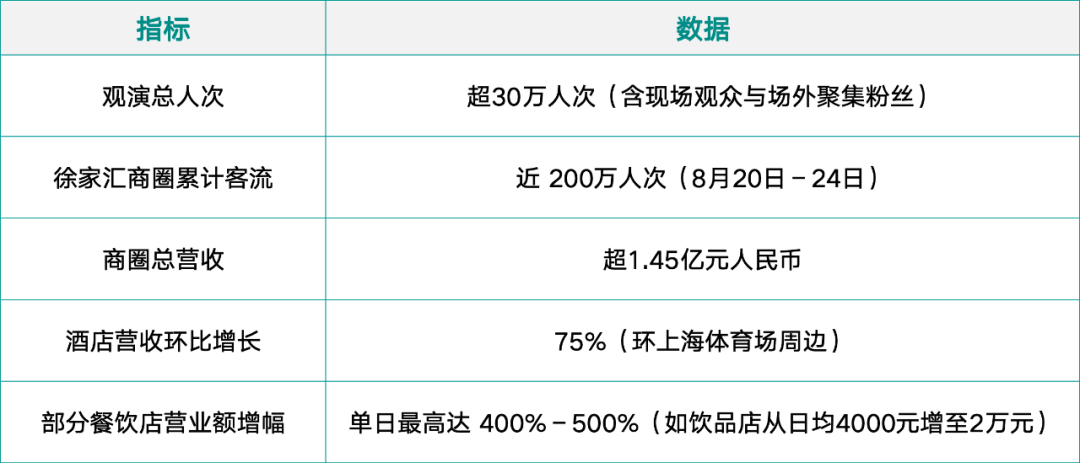

而今年8月在上海举办的时代少年团“加冠礼”演唱会(共4场,8月20日–24日于上海体育场举行),就是一次典型的“文艺+商业”融合成功案例。徐家汇(002561)商圈作为紧邻场馆的核心商业区,因此获得了显著的客流与销售增长。

上海的徐汇区就此推出了“票根经济”,联动16家商场、19家影院、近10家KTV推出“票根专属折扣”:

凭演唱会票根享餐饮、零售、娱乐优惠;

冰淇淋店参与率近30%,客单转化率极高。

商户普遍延长营业时间,提升服务弹性。

取得的业绩也是有目共睹,汇总上海市徐汇区文旅局、徐家汇商城集团、新民晚报、澎湃新闻、上观新闻的报道,数据如下:

整理:范唯鸣 制图:联商网

这哪里是文旅分流了商业,优质文艺内容不仅不是商场的竞争对手,而是最强劲的“流量引擎”和“情绪催化剂”。

这里,文艺赋能商业的关键是:

大型IP活动就是高浓度流量入口,可短期引爆区域经济;

商场具备“事件响应能力”:转播、装饰、票根联动、延长营业;

情绪价值驱动消费:粉丝为“参与感”“仪式感”买单,远超商品本身;

政府–企业–平台协同放大了效应。

如果说文艺演出为商圈注入情绪价值,那么大众体育赛事则以更低的参与门槛和更强的社区凝聚力,成为激活本地消费的新引擎。

2025年,江苏省创新推出全国首个省级城市足球联赛——“江苏城市足球超级联赛”(简称“苏超”),以1元公益票价鼓励全民观赛,迅速点燃城市热情。赛事期间,各主办城市同步联动商圈、景区、餐饮与住宿,推出“观赛+美食+夜游”组合产品,有效将赛场人流转化为消费动能。

宏观数据已清晰印证其拉动效应,据江苏省统计局发布,2025年1—8月,全省社会消费品零售总额达29867.2亿元,同比增长4.1%,总量稳居全国首位。江苏省发改委在年中通报中明确指出:“包括苏超在内的文体旅融合活动,正成为激发消费活力的重要力量。”

这再次证明:无论是演唱会、文旅节庆,还是草根足球联赛,优质内容从来不是商场的‘对手’,而是唤醒城市消费潜能的‘催化剂’。关键不在于“人去了哪里”,而在于“我们是否准备好承接他们的情绪与钱包”。

所以,商品是有形的,服务是无形的,而体验是难忘的。文旅与商场不是敌人,而是共舞的伙伴,连接在一起的纽带就是“体验”两个字。而转型成功的商场,正是抓住了这个关键。

03

品牌分流商场客流,逻辑自洽吗?

品牌的兴旺是一件好事,但会如该文描述的“反向助力购物中心出现短线流量”吗?

如果将消费者理解为只去那个地方,不去其他地方,似乎有些道理。问题是,真实的情形是怎样的?

商场为何需要导入热门的品牌,使其成为自己的租户?

若品牌自带客流,那么该客流成为商场重要的一支,商场当然欢迎,比如“海底捞”;

若商场是一个经营完善的平台,品牌当然愿意加入成为租户,因为相辅相成,比如“万象生活”系列的商场(万象城、万象汇、万象天地)。

若把“品牌热度集中”等同于“商场整体失血”,则是犯了以偏概全的错误,因为这忽视了客流溢出效应(spillover effect)和连带消费(impulse buying)的存在。

商场与品牌之间正确的逻辑链是:

优质品牌(如海底捞、喜茶、泡泡玛特)自带流量→商场主动招商引入→品牌吸引目标客群到访→顾客在消费主力店之余,顺带逛其他店铺→整体客流、停留时长、坪效提升→商场出租率、租金收入、品牌调性同步增强。

现实中的案例也是如此,证明:越是自带流量的品牌,越能成为商场的“磁石”,而非商场的“抽水机”。

整理:范唯鸣 制图:联商网

从另外一个角度,若因商场导入网红品牌,虽能短期引爆客流,但因复购率低、生命周期短,导致商场客流“昙花一现”,无法形成稳定基本盘,但这属于品牌运营质量的问题,而非“品牌本身分流商场客流”。

所以,问题不在于品牌进入了商场,而在于:

商场盲目追逐“快闪式网红”,缺乏业态组合策略;

缺乏二次转化能力(如无会员体系、无动线设计、无配套服务);

品牌自身缺乏持续创新,热度退潮后留下空铺。

换言之,不是“好品牌害了商场”,而是“差运营浪费了好品牌”。

若搞错了以上逻辑,ZX创趣场跟你“急”。

一个商场的吸引力,与其提供的商品丰富度、品牌能级、体验独特性成正比。商场与品牌之间的关系应该是:

品牌进商场,是双向赋能:品牌得场景与客流,商场得内容与人气;

所谓“分流”是伪命题:除非商场只有单一品牌(现实中不可能),否则不存在“只去A不去B”;

真正风险在于“错配”:比如社区Mall引入高端小众品牌,或老旧Mall追逐快闪网红,导致投入产出失衡;

成功的关键是“平衡的组合”:用头部品牌引流,用高频刚需业态留客,用服务体验促复购。

笔者最近去一个社区商业,提出了“把刚需留给连锁,把个性留给主理人”就是出于以上的逻辑分析。

购物中心从未面临“整体衰退”,而正经历一场深刻的结构性转型。所谓“客流下滑”,实则是市场对千篇一律、缺乏体验的旧模式的淘汰;所谓“文旅冲击”,恰是倒逼商业空间向“生活方式策源地”进化的契机;所谓“品牌分流”,不过是低效运营者为自身僵化寻找的借口。

真正的危机,从来不是外部环境的变化,而是内部认知的停滞。那些把商场当作“收租盒子”的管理者,终将被时代抛弃;而那些敢于注入文化、营造情绪、运营用户的先行者,正在把购物中心变成城市的精神客厅、青年的社交主场、家庭的微度假空间。

因此,答案似乎明了:

不是购物中心在衰退,而是“不会转型的购物中心”在退场。

未来属于那些懂得用内容吸引人、用体验留住人、用关系沉淀人的新型生活枢纽。

购物中心没有衰退,而是在进化中。

0人