中国电池称霸全球,以技术与战略构筑全球竞争力

在百年变局与全球资本市场深度重构的交汇点,资本市场的“健康度”日益成为衡量经济韧性与制度成熟的重要标尺。为系统评估市场运行质量、揭示潜在风险、引导理性预期,中关村国睿金融与产业发展研究会联合财闻传媒共同推出“健康指数观察”系列报道。

本系列将立足中国、放眼全球,从监管效能、信息披露、投资者保护、市场透明度、可持续发展等多个维度,构建科学、动态、可比的健康评价体系,深入剖析国内外资本市场的发展脉络与治理逻辑,为推动高质量、可持续、包容性的市场生态提供智力支持与舆论引导。

第二期,我们将聚焦中国电池产业。

“十五五”规划明确将科技创新作为引领发展的核心动力,把新能源产业培育为战略性新兴产业重要增长极,同时将“双碳”目标纳入经济社会发展全局,构建绿色低碳循环发展经济体系。在此战略导向下,电池产业作为连接科技创新与新能源应用的关键枢纽,其重要性与影响力被提升至前所未有的高度——既是实现新能源汽车、储能、智能装备、机器人等领域规模化发展的“能量基石”,也是推动能源结构转型、落实“双碳”目标的核心支撑,更成为衡量国家科技竞争力与产业话语权的重要标志。

当前,中国电池产业在全球范围内已建立起全面且强大的竞争力,在 规模、成本、技术、产业链和全球化布局 等多个维度,形成了难以复制的综合壁垒。尤其在动力电池和储能电池两大核心领域,实现了从“追赶”到“引领”的跨越式发展,在全球市场的份额遥遥领先,已成为不可替代的供应链核心。

2025年,动力电池领域,中国六家主要企业(宁德时代(300750)(300750.SZ)、比亚迪(002594)(002594.SZ)、中创新航(03931.HK)、国轩高科(002074)(002074.SZ)、亿纬锂能(300014)(300014.SZ)、蜂巢能源)合计占据全球动力电池装车量 70.4% 的份额,首次突破七成大关。其中,宁德时代以 39.2% 的全球市占率连续九年位居榜首,比亚迪以 16.4% 的份额紧随其后。储能电池领域,在全球储能电池出货量前十名中,有七家为中国企业,合计市占率高达 83.3% 。宁德时代以 30% 的全球市占率连续五年第一,海辰储能、亿纬锂能分列第二、三位。中国电池产业的竞争优势不仅体现在规模上,更在于技术路线的精准选择和全产业链的成本控制。

一、行业市场格局:规模扩张与效益分化的双特征

根据同花顺(300033)数据,电池行业当前共有上市公司103家(储能和电池也是比亚迪重要的业务板块,2025年该部分收入超800亿元,但行业分类不属于电池行业,文章不做分析),头部企业凭借技术积累与规模优势,在营收利润、研发投入、市场份额等核心维度形成显著分化,行业整体呈现“规模扩张与效益分化并存”的鲜明特征。2025年三季度报告显示,国内电池行业延续高增长态势,全行业实现营业收入8734.30亿元,同步创下749.70亿元的净利润总额,整体平均净利率达到8.58%。这一优质发展格局不仅彰显了行业强劲的内生动力,更为我国科技创新与高端制造业升级注入核心动能。

创新作为行业发展的核心引擎,始终是中国动力(600482)电池企业的战略重点。2025年三季度,全行业研发投入总计达421.93亿元,高强度的技术投入体现出企业对创新的持续重视,也为行业突破关键技术、构建技术壁垒奠定了坚实基础。其中,行业龙头宁德时代的研发优势尤为突出:三季度研发投入达150.68亿元,凭借更大的研发规模与更全面的研发矩阵构筑起坚实竞争护城河;2025年中报数据显示,其研发人员规模已超2.1万人,技术布局实现乘用车、商用车、储能领域及新兴应用场景的全覆盖,成为行业技术创新的“领头雁”。从行业集中度来看,“高度集中、梯次分明”的格局进一步强化,头部企业对市场的掌控力持续提升。营收分布上,行业呈现清晰的“一超引领、多强跟随”梯队:

第一梯队:宁德时代以2830.72亿元的营业收入遥遥领先,凭借压倒性的规模优势稳居行业榜首;

第二梯队:亿纬锂能(450.02亿元)、欣旺达(300207)(300207.SZ)(435.34亿元)、天能股份(688819.SH)(334.02亿元)、中伟新材(300919)(300919.SZ)(332.97亿元)、国轩高科(002074.SZ)(295.08亿元)、格林美(002340)(002340.SZ)(274.98亿元)、湖南裕能(301358)(301358.SZ)(232.26亿元)构成第二阵营,营收规模集中在200-450亿元区间,在各自细分领域具备较强竞争力;

第三梯队:中国宝安(000009)(000009.SZ)、德赛电池(000049)(000049.SZ)等企业营收处于50-200亿元区间,聚焦特定细分市场,通过差异化产品与服务占据一席之地。

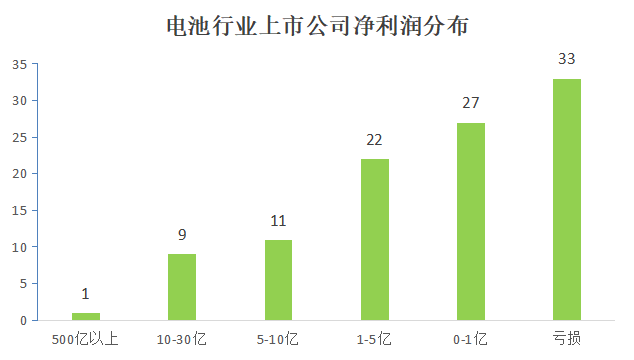

盈利能力方面,行业整体净利率虽保持在8.58%,但企业间盈利水平差异显著,呈现“头部高盈利、尾部亏损”的分化格局。从数据可见,营收规模与盈利能力呈现强正相关性——头部企业依托规模效应、供应链议价权及技术优势,盈利水平远超中小企业。其中,宁德时代的盈利优势尤为突出:当期净利润达522.97亿元,占行业总净利润的69.76%,相当于其余企业净利润总和的2.3倍,盈利集中度显著高于营收集中度,凸显出龙头企业的超强盈利效率。行业内也存在近半的公司处于亏损或微利的状态,需要借助产业机遇进一步提供盈利质量。

在全球化布局维度,随着中国动力电池企业硬实力的持续提升,海外业务已成为行业夯实发展根基、拓展增长空间的重要支柱。2025年中报数据显示,行业总国外收入达1318.78亿元,海外市场已成为核心增长极。从国际化程度来看,行业呈现“部分企业高度国际化、多数企业仍以国内为主”的特点:海外业务占比超50%的企业达12家,占比超30%的企业共24家,以宁德时代、中伟新材、欣旺达、亿纬锂能、德赛电池为代表的上市公司,充分体现出中国动力电池企业在全球市场的竞争力与拓展潜力。

二、上市公司健康画像:行业整体向好与局部短板并存

中关村国睿金融与产业发展研究会对电池行业101家公司2025年三季报开展健康诊断发现,电池行业101家公司综合健康指数68.06,宁德时代以81.80稳居榜首,其创利能力(84.93)、竞争态势(85.92)、企业文化(91.77)、外部监督(90.03)等多个系统健康指数均居行业前列,各维度发展均衡且强劲,是行业健康发展的标杆。当升科技(300073)(300073.SZ)(78.31)、先导智能(300450)(300450.SZ)(77.10)分列行业二、三位,当升科技在公司治理系统方面(93.74)表现突出,先导智能则在竞争态势系统方面(78.79)上优势明显,二者分别在治理与竞争维度形成差异化竞争力。

从单个系统健康指数诊断看,多家企业展现亮眼表现。当升科技(93.74)的公司治理系统健康指数领先行业;尚太科技(001301)(001301.SZ)(91.44)在外部监督系统位居行业第一;宁德时代(84.93)与安孚科技(603031)(603031.SH)(84.51)在创利能力系统表现优异;产品销售系统,天能股份(78.45)位居第一;价值再造系统方面,震裕科技(300953)(300953.SZ)(83.76)表现最佳;资产资本结构系统,华宝新能(301327)(301327.SZ)(76.08)领先行业;内部控制系统,时代万恒(600241)(600241.SH)(92.82)展现出良好的内控水平;企业文化系统,南都电源(300068)(300068.SZ)(93.68)领先行业。

从总体看,电池行业整体呈现公司治理规范、内控有效、外部监督有力,这是行业实现高质量发展的重要根基,但是在产品销售、竞争差异、以及财务稳健等方面看,部分企业还存在明显的短板,甚至有10家公司健康指数在全市场排名5000之后,需通过完善治理和管理、优化竞争策略、提升销售效率、改善资本结构实现整体提升,进一步提升高质量发展水平。

三、行业发展展望:需求驱动与技术创新的双轮增长

在头部企业的带动下,我国电池企业在全球产业链上占据着关键位置。从需求端看,电池行业正迎来多场景爆发式增长的黄金期,成为支撑战略性新兴产业发展的核心动力。

新能源汽车作为最大需求引擎,2025年全球销量达2500万辆,带动动力电池需求超1.5TWh,中国动力电池装机量占全球65%,宁德时代、比亚迪等企业深度配套国际主流车企;机器人产业加速崛起,工业、服务、特种机器人对高能量密度、长循环寿命电池需求激增,相关电池需求达80GWh;AI科技产品普及推动微型电池市场扩容,AI服务器、智能穿戴设备等带动消费类电池市场规模突破1200亿元,年复合增长率15%;储能市场是未来核心增长极,全球储能电池需求预计达500GWh,年复合增长率超40%,“新能源+储能”模式在政策推动下加速落地。

在需求驱动与技术创新双轮引领下,行业亮点纷呈且未来趋势清晰。当前,绿色低碳发展成效显著,电池回收技术成熟度持续提升,镍、钴、锂等金属回收率超95%,循环经济模式逐步成型;智能化转型加速推进,数字孪生、AI质检、智能物流等技术广泛应用,生产效率提升30%,良率达99.5%;跨界融合不断深化,与新能源、人工智能、物联网等产业深度联动,催生新业态新模式。

展望未来,技术升级将成为核心主线,固态电池、钠离子电池、无钴电池等新技术加速商业化,预计2030年固态电池市场占比达20%;全球化布局持续深化,海外产能扩张提速,2030年海外产能占比有望达40%,企业全球化运营能力显著增强;产业链整合力度加大,头部企业向上游资源端延伸、向下游回收端拓展,产业链控制力持续提升;叠加“双碳”政策持续加码,新能源汽车、储能等领域政策支持力度不减,行业发展环境持续优化,未来增长空间广阔,电池产业链上市公司将迎来新一轮市场机会。

虽然当前中国电池行业稳居全球领先地位,但仍面临多重挑战,如上游锂、钴等关键原材料对外依存度较高,价格受国际市场波动影响显著,资源保障压力持续存在;部分国家出台的本地含量要求、技术壁垒等贸易保护措施,增加了企业海外拓展成本;同时,固态电池等新技术研发投入大、周期长,中小企业技术转型能力不足,行业内部发展不均衡问题凸显。

对此,研究会建议企业加大核心技术研发投入,尤其在电池材料创新、回收技术升级等领域突破瓶颈,同时优化全球资源布局,通过海外合资、本地化生产降低贸易风险;行业层面需加强协同合作,建立原材料价格稳定机制与技术共享平台,推动标准统一与有序竞争;政策端应持续完善资源保障体系,加大对中小企业转型支持力度,助力全行业在巩固现有优势基础上,实现更高质量、更可持续的发展。

0人