导语

2026 年第一季度,EVA 市场呈现震荡上扬的走势。在年初经历低位磨底后,自3月起,受多重利好因素共振影响,市场价格迎来爆发式上涨。其中,中东地缘冲突引发的成本端剧烈波动,成为贯穿一季度行情的关键变量,并深刻影响了市场的供需格局与价格预期。展望第二季度,市场将进入一个更为复杂的博弈阶段,供应收缩与需求回归理性并存,成本端的不确定性依然高悬,EVA 市场的走势将更加依赖于多空力量的动态平衡。

1、一季度EVA市场走势:中东冲突背景下 EVA价格快速上扬

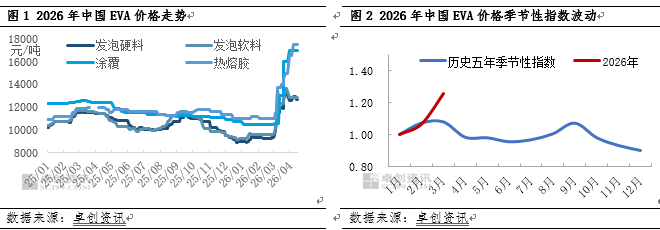

2026 年第一季度,EVA 市场价格整体呈现大幅冲高态势。以华东地区发泡料代表型号 5110J 为例,季度初价格尚在9400元/吨的低位徘徊,而到3月末,价格已飙升至13300元/吨,季度内高低价差高达3900元/吨。第一季度 EVA 均价约为11562 元/吨,相较于 2025 年第四季度上涨约 1321 元/吨,同比 2025 年第一季度上涨约300元/吨,涨幅显著。

一季度EVA价格快速上扬,基本可以分为两个阶段:

1-2月:窄幅磨底 交投平淡

春节前后,下游需求平平,伴随着春节临近,刚需减弱。供应方面,国内装置运行平稳,进口货源补充充足,同时社会库存处于相对高位,整体供需格局宽松,去库压力对价格形成压制。此阶段,市场维持弱平衡状态,价格在 9400-10200元/吨的区间内窄幅震荡。

3月:成本上升及供应收紧 双重利好推高价格

进入3月,多重利好因素集中兑现,驱动市场价格快速拉升。中东地缘冲突持续发酵,导致国际原油价格大幅波动并显著抬升,进而推动乙烯、醋酸乙烯(VAC)等上游原料成本飙升。成本端的强力支撑,叠加国内石化企业连续上调出厂价,进一步强化了市场的上涨预期。而供应端收紧,福建古雷30万吨/年 EVA 装置于3月初停车大修,虹景部分装置轮流停车,导致国内供应出现阶段性收缩。而需求端,“金三银四”下游消费(883434)旺季,刚需支撑。供弱需强的背景下,EVA价格快速走高。而至季末,价格在高位遭遇成交阻力,下游工厂对高价产生畏高情绪,采购回归刚需,市场以高位震荡态势收尾。

2、供应端:国产回升 进口持续回落

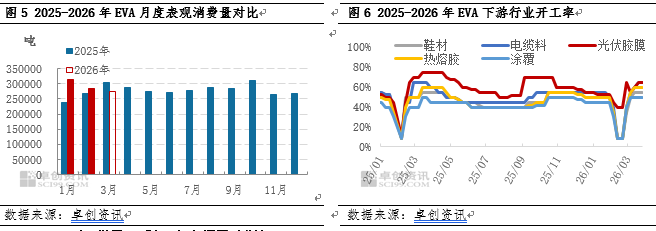

第一季度,国内 EVA 累计产量约为84.6 万吨,同比上涨25.98%。1-2 月各主要装置运行稳定,产量维持在较高水平。3月随着古雷石化、虹景等主力装置进入集中检修期,行业整体开工负荷下滑至75.43%,导致现货市场流通量明显收紧。

2026年1-2月EVA 进口量在9.53万吨,同比下降27.01%。3月在中东冲突突发背景下,海外部分企业减量供应,预计进口量同比仍处下降态势。初步预计1季度进口量在14.04万吨,同比下降30.89%。

总体来说,一季度EVA供应量先增后降,国产增加,进口缩量的背景下,供应量整体或小幅下降。

3、需求端:需求旺季支撑 企业开工逐步向好

据卓创资讯(301299)数据统计显示,2026年1季度EVA表观消费(883434)量预计达87.22万吨,同比25年1季度上涨7.84%,其中1-2月同比降幅明显,3月同比虽有回升,而幅度较小。

1季度下游企业开工先跌后涨,结构性向好。1月春节因素影响,企业陆续停工放假,仅有少数头部企业未停工,然受人员因素,开工率有所下降。春节过后,多数企业正月十五之前开工,其中初十前复工的企业高达80%。鞋材、电缆料、热熔胶、涂覆等传统下游行业节后复工节奏平稳,3 月逐步进入传统小旺季。但由于对 EVA 高价接受度偏低,企业多采取按需采购、低库存运营策略,对市场的支撑作用明显弱于光伏行业。

4、预测:供需矛盾加剧 市场风险增加

第二季度,EVA 市场的核心逻辑将从一季度的 “成本驱动” 转向 “供需博弈”。供应端,检修集中与进口偏紧将导致供给阶段性收缩;需求端,光伏出口退税取消,需求面临阶段性回落。而传统需求季节性转弱风险,整体需求边际走弱。成本端,中东地缘政治与国际油价波动仍是重要影响因素。预计市场将呈现高位震荡格局,需重点关注装置检修进度、需求实际承接力度及社会库存变化。

供应端:检修主导,供给偏紧延续。4-5 月将迎来行业集中检修潮。古雷石化检修预计延续至5月中旬,江苏虹景、宁波台塑、浙江石化、扬子石化、榆能化、联泓等装置也将陆续停车检修,供应阶段性缩量明确。进口方面,内外盘倒挂局面将持续,海外货源继续分流,进口量维持低位,对国内市场的补给作用偏弱。整体看2季度供应收缩预期明显,将对市场形成支撑。

需求端:季节性需求淡季 需求弱化预期。光伏行业随着出口退税政策取消落地,抢装效应将消退。组件出口与胶膜开工将回归常态,光伏级EVA需求转为平稳的刚需支撑。传统行业:鞋材、包装、电缆等行业将逐步进入传统需求淡季,需求环比下降风险。且考虑当前较高的EVA价格,下游企业采购意愿仍将保持谨慎,难现集中补库行情,整体需求预计或有出现边际弱化。

除了供需基本面来说,2季度需要关注中东局势的发展对EVA行业的影响,尤其海外市场对EVA供应端的影响,以及上游原料波动对EVA成本端的影响。

综合来说,2季度EVA市场核心矛盾转变为供应收缩与需求回归理性之间的博弈,价格大概率呈现高位震荡、先强后弱的走势。

文|滕晓芳