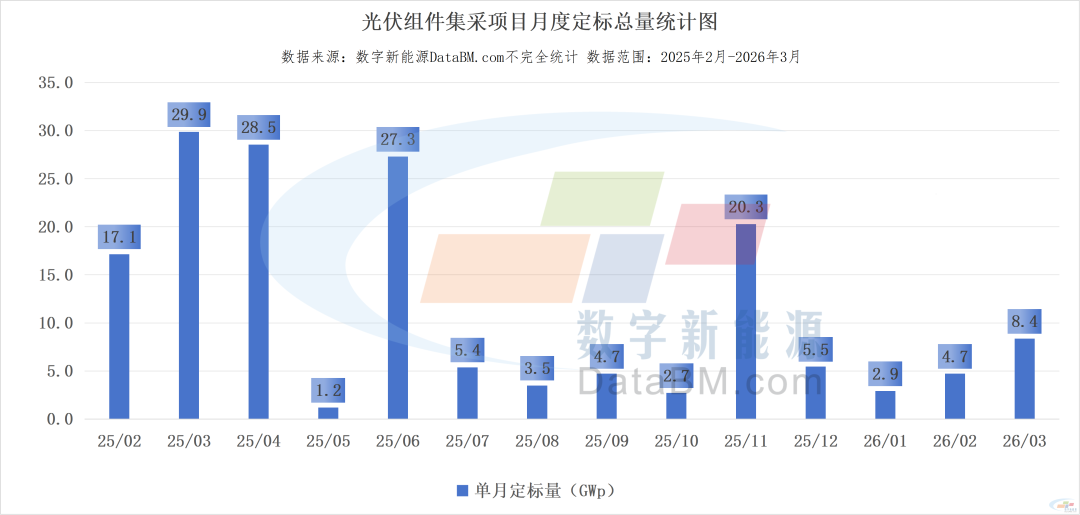

经历2月的春节淡季,进入3月,国内光伏组件集采市场逐渐迎来密集开标与定标窗口,但尽管定标总量实现近4个月来的新高,相较于2025年同期,容量和数量均仍处低位。

集采价格方面,受银价走高、出口退税政策节点等因素推动,一季度均价同比上涨约12.5%,但这一涨幅缺乏实际装机需求支撑,叠加上游硅料、硅片、电池片等上游原材料的连续跌价,3月组件集采均价已出现回落迹象。(上期月评详见:定标再“腰斩”,单价全面“上7”!1月光伏组件集采数据一览)

3月的光伏组件集采市场依然寒意难消、冰雪未融。

3月定标量大幅修复,但同比仍跌超七成

据数字新能源(850101)DataBM.com不完全统计,2-3月已发布入围及中标结果公示的光伏组件采购项目总量高达44.12GW,涵盖17个项目,其中最终完成定标容量为13.08GW。

从环比增速来看,1-2月传统光伏装机淡季,3月成为一季度光伏集采市场主要上量月份,单月发布入围及中标结果公示项目总量39.41GW,而2月份仅4.72GW;其中2月、3月定标容量分别为4.72GW、8.37GW,较前月大幅增长65.03%和77.33%,呈现逐月加速的扩容态势。

但从项目数量来看,情况并没有那么乐观。2月共有10个项目定标,3月只有7个项目定标。可见3月定标总量主要依靠大型集采项目落地拉动,集采规模虽然有所增长,但市场实际集采活跃度并不高,整体电站采购需求反而呈下降趋势。

实际上,与2025年同期相比,今年2、3月份的光伏集采市场极为惨淡——分别下降72.51%和71.91%——即便3月定标量环比改善明显,但仍不足去年同期的3成。

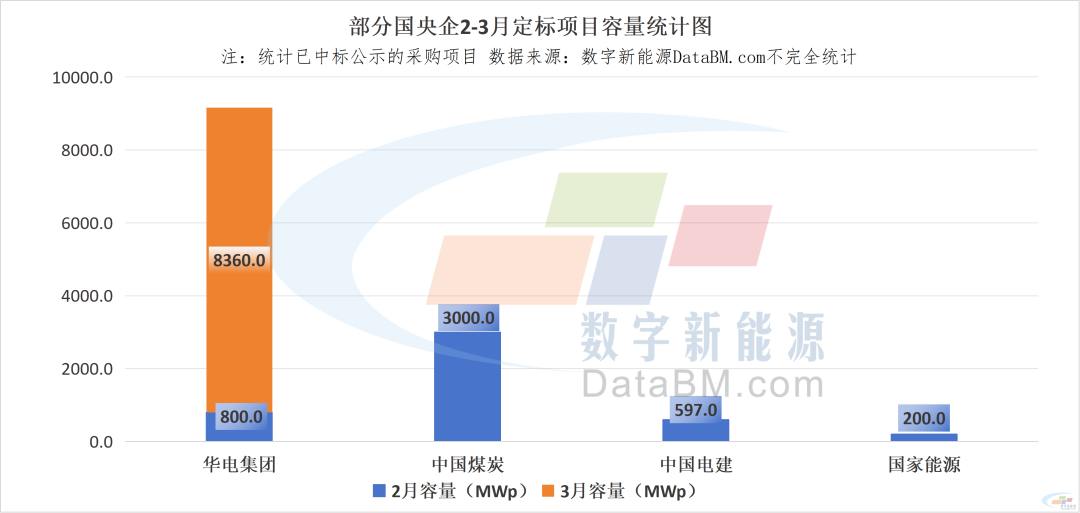

华电集团9.16GW大幅领先,中国电建31GW待定标

从招标单位来看,华电集团、中国煤炭(850105)释放组件集采项目定标量均超过1GW,中国电建(601669)、国家能源(850101)达到百MW级。与1月采购量收缩不同的是,2-3月多个国央企招标单位发布光伏组件集采项目并完成开标、定标,整体采购规模环比出现显著增长。

此外,中国电建(601669)在3月发布2026年年度组件框采中标候选人公示,采购总量高达31GW,现已进入待定标阶段。

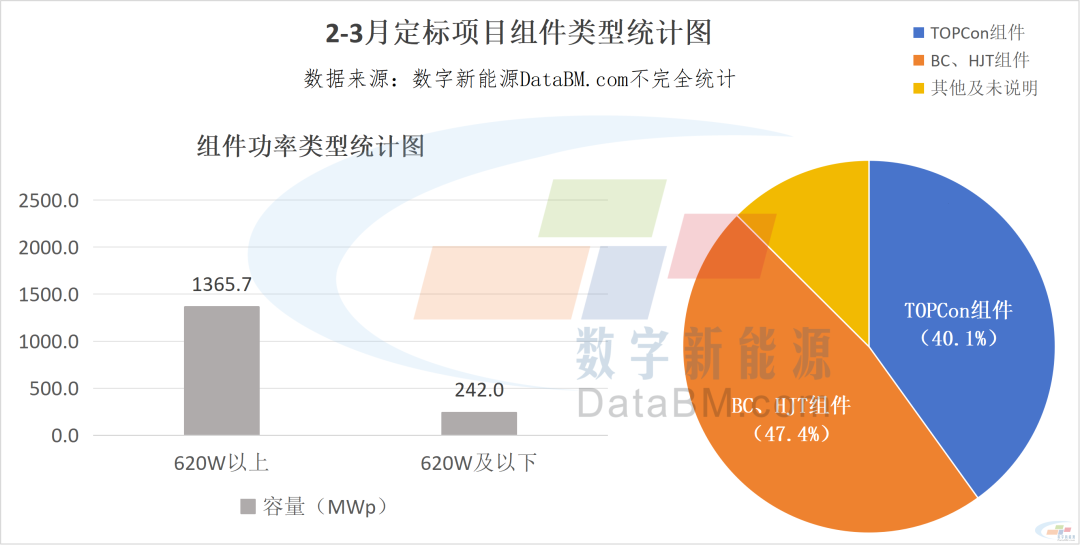

BC组件定标量占比第一,高效组件热度持续攀升

从组件技术路线分布来看,2-3月定标项目中,TOPCon组件占比为40.1%,比例略有下降。BC、HJT组件占比达到47.4%,再度占据领先地位,而再从中标企业细分观察,BC组件厂商占该类的绝大多数。

从组件功率来看,620W以上高功率组件偏好已成压倒性态势,已公示采购功率信息的项目中,要求在620W以上的定标容量达到了1.37GW左右。

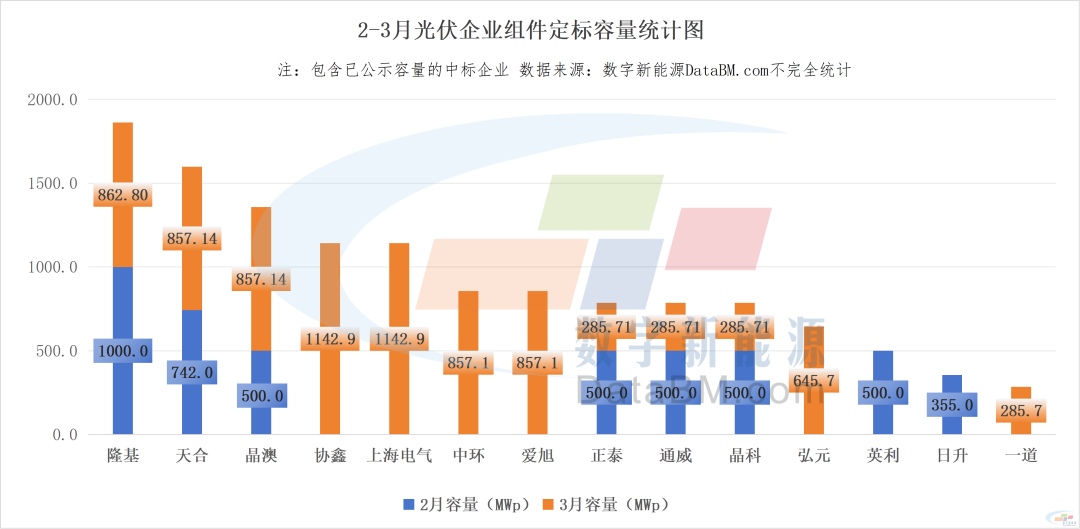

隆基、天合、晶澳位居前三,大型框采拉动订单量剧增

据数字新能源(850101)DataBM.com不完全统计,从投标企业来看,2-3月共有23家企业中标,企业订单总量终显增长,14家企业拿单量达到百MW级,其中隆基绿能(601012)、天合光能(688599)、晶澳科技(002459)、协鑫集成(002506)、上海电气(HK2727)5家企业突破GW。

订单量的极速增长主要来自华电集团8GW项目、中国中煤3GW项目的拉动,居于前列的企业还获得了甘肃、宁夏等地的地面电站供货订单。

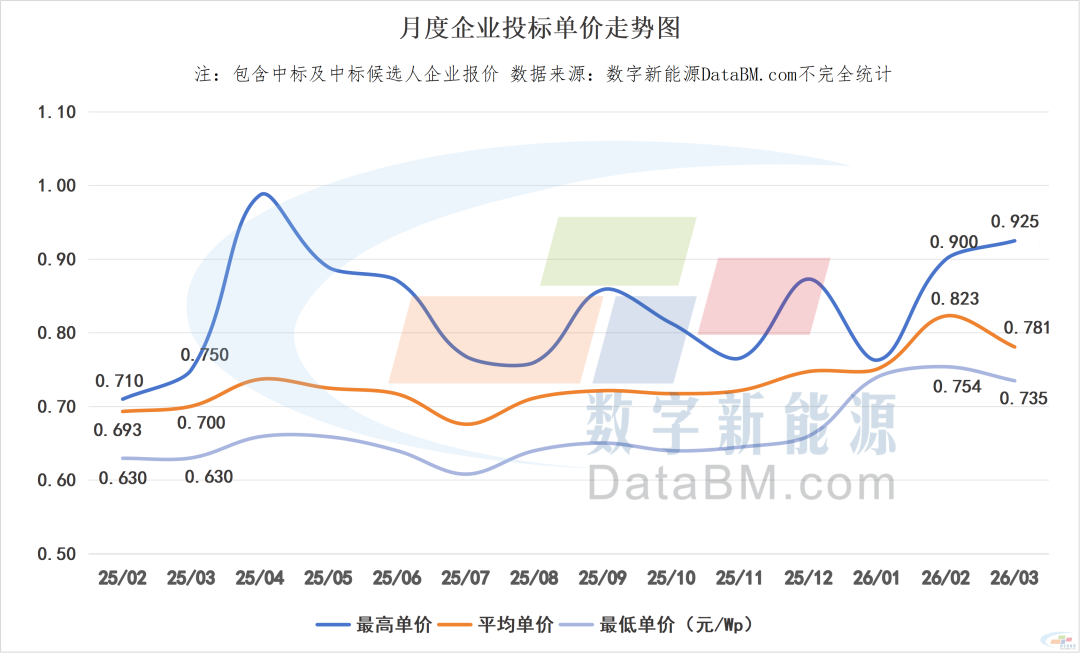

投标单价差距拉大,趋势先扬后抑,同比显著上涨

据数字新能源(850101)DataBM.com不完全统计,2-3月整体投标单价区间位于0.73-0.93元/W之间,企业投标价格分化明显。

两月间价格曲线呈现先增长后回调的特征,3月均价大幅回落至0.78元/W。最高价环比变动+17.96%、+2.78%,均价环比变动+9.59%、-5.10%,最低价环比变动+1.89%、-2.52%。

需特别说明的是,2月投标单价数据极少,2月价格数据无法直接证明集采市场定价的极速上升。但综合一季度数据来看,成本端与政策端双重压力切实推动了组件集采价格的上涨:同比来看,2026年Q1均价约为0.785元/W,较2025年Q1均价0.698元/W上涨12.5%,且最高价、最低价均大幅抬升——经过2025年全年价格持续低位运行后,2026年开年组件市场在成本推动、政策窗口的影响下,终于进入明显的修复通道。

一季度回顾与二季度市场展望:寒意略有减退,但压力仍存

回顾2026年一季度,国内光伏组件集采定标量呈现逐月回升态势,目前合计定标总量约16GW;环比来看,2月、3月分别增长65.03%和77.33%,增长势头强劲;但同比2025年同期分别下降72.51%和71.91%,定标总量不比去年同期——2026年开年的集采市场并未真正“火热”,更多是在低基数上的修复性增长。

从价格端观察,一季度组件投标均价约为0.785元/W,较2025年一季度均价0.698元/W上涨12.5%。然而,这一价格涨幅并非由强劲的需求拉动——反而,定标量同比大幅萎缩。推动价格上涨的核心驱动力来自两个方面:一是银价持续走高,组件企业密集“喊涨”;二是出口退税政策变动,分布式市场短暂“缺货”带动组件企业的报价上涨。因此,一季度的价格上行更多是成本传导与政策影响下的被动推高,而非需求回暖导致的主动拉升。

进入第二季度,产业链上游价格连续多周下跌,需求端疲软态势依旧,市场压力或进一步加大。硅料、硅片、电池片持续下跌,分布式市场组件价格已经出现松动。据数字新能源(850101)DataBM.com最新调研,目前头部厂商TOPCon组件成交价居于0.74-0.78元/W区间,二三线厂商更是逼近0.70元/W关口。

据官方数据,2026年1-3月全国光伏新增装机41.39GW,一季度装机量同比下降30.86%(详见:同比大降56%!全国3月光伏新增装机数据公布!),当前市场光伏装机积极性仍处于低位;结合中国光伏行业协会此前下调全年装机预期至180-240GW,较2025年的317GW明显回落——Q2地面电站安装量存在较大不确定性,需求端压力仍在进一步凸显。