导语

2026年一季度再生PA市场走势上行,市场成交重心宽幅上涨,主因是新料上涨带动,毛料货紧价坚,场内成交维持刚需。二季度来看,原料回收不快,新旧料价差维持高位,再生市场或高位震荡。

一季度再生PA市场宽幅上涨场内交投维持刚需

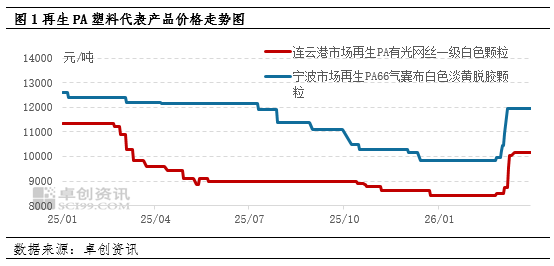

2026年一季度再生PA市场价格宽幅上涨,PA6连云港(601008)网丝一级白色颗粒一季度均价为8883元/吨,环比涨幅在2.37%,同比下跌18.05%;PA66宁波气囊布白色颗粒一季度均价为10508元/吨,环比上涨2.94%,同比下跌14.91%。季度内市场行情先僵持运行,宽幅上涨后持稳观望,主要是由于新料上涨提振。春节前市场进行年前扫尾工作,场内需求平淡,市场僵持运行为主。节后替代品新料价格持续上涨,与再生料间价差拓宽至高位,叠加毛料回收不快,再生厂家低价惜售情绪明显,再生市场成交重心逐步上行;后续新料价格虽有回调,但新旧料间价差仍维持高位,再生PA市场行情暂稳价观望。

替代品:新料震荡上涨提振再生市场气氛

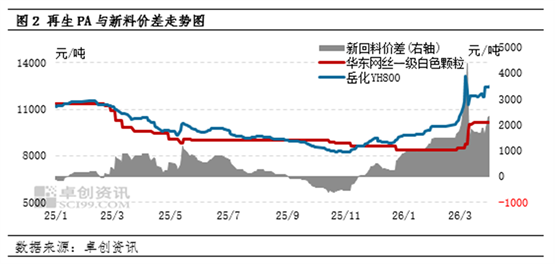

由于新料与再生料互为替代品,二者存在价格联动性,当新料行情持续上涨、新旧料价差空间拉大时,再生料价格会随行走高;若新旧料价差偏窄,则会对再生料行情产生一定压制。一季度来看,因原油价格持续走高,拉涨化工(850102)产品市场价格,新料PA原料成本支撑加强,工厂报盘上调,市场成交重心接连上行,常规纺中粘有光市场季度均价在11217元/吨,环比上涨1898元/吨,涨幅20.37%,同比下跌2.25%;再生PA市场新旧料间价差不断增加,持续拓展至近年高位,提振再生市场气氛,再生料的价格优势愈发明显。

基本面:毛料略紧给予支撑,需求僵持抑制涨幅

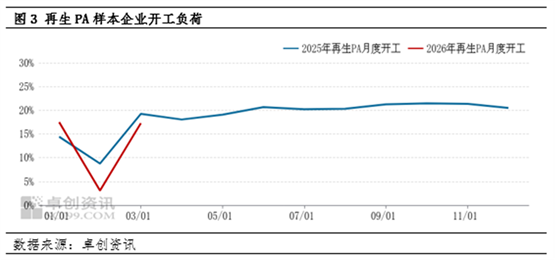

春节前再生市场行情僵持,新料行情走势上涨,与再生料间价差逐渐增加,提振再生市场气氛,再生厂家生产情绪一般,随着陆续进入年前扫尾阶段,市场开工逐步下滑,整体供应尚可,下游商家节后预期偏弱,按需适当补仓为主,场内交投多刚需。春节假期后多数业者在元宵节附近陆续恢复生产,3月新料接连上涨,毛料商家不愿低价走货,场内毛料回收节奏不快,再生厂家生产积极性尚可,低价惜售情绪明显,工厂上调产品报盘。终端需求平淡,下游新增订单不多,加之节前有所备货,商家原料拿货情绪谨慎,按需灵活询盘为主要思路。据卓创资讯(301299)数据统计,一季度再生厂家开工负荷较去年同期略有降低,幅度在0.68个百分点。从基本面情况来看,毛料货紧价坚给予成本支撑,需求表现平淡抑制市场涨幅。

二季度利好犹存,价格或高位震荡

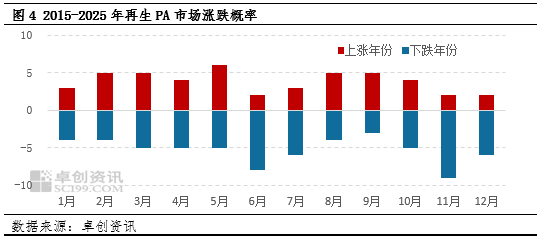

进入4月份之后,新料市场震荡走弱,但与再生料间价差维持高位,对再生市场仍存支撑。原料供应一般,再生厂家多随行生产,下游需求一般,商家多刚需小单询盘,场内成交重心基本维持。就二季度而言,基本面表现一般,新料支撑作用不减,且根据往年市场行情规律,二季度市场先涨后跌的概率较大,预计二季度再生PA市场或高位震荡,临近季度末或有小幅回调。接下来将进行具体分析。

从基本面来看,供应方面,5月开始沿海地区逐步进入禁渔期,毛料回收预期减少,原料端存一定利好支撑;随着各地气温逐渐回升,再生厂家或在二季度末附近因高温天气影响而降低开工负荷,但前期再生厂家生产情绪稳健,将多根据场内毛料及订单情况灵活排产,且目前来看,再生厂家的现货库存尚可。需求方面,即将进入传统淡季,虽说近年来市场淡旺季特征愈发不明显,终端需求整体表现一般,商家原料拿货情绪谨慎,随用随采为主要思路。整体来说,基本面表现一般,供需博弈情况犹存。

从替代品方面来看,PA市场二季度供应逐步增加,需求也有进一步提升,预期供需矛盾略有缓解,原料己内酰胺价格高位,成本端支撑不减,新料市场或延续高位;后期随着原料己内酰胺供应增加,新料价格或有回落。新料与再生料价位间价差整体维持高位,对再生市场支撑作用不减。

从厂家心态来看,目前市场整体气氛温和,二季度随着传统淡季逐渐来临,再生业者随行排产思路不变,多根据自身情况灵活控制开工水平。据调研,多数再生厂家目前心态表现平淡,操盘积极性一般,多谨慎观市。

综上所述,再生PA市场二季度预期高位震荡,临近季度末行情或有小幅回调,具体仍需关注替代品价格及下游需求释放情况。

文|成思佳