导语

2026年3月,美伊冲突推升国际油价,国内PE市场触底反转,开工率显著降,LDPE领涨,LLDPE、HDPE同步上涨。4月美伊停火,油价回落,PE回吐涨幅,价格回归基本面运行。

成本:3月快速上涨4月小幅回调

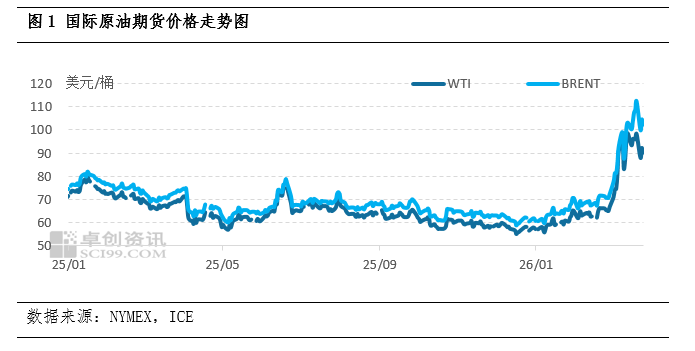

复盘2026年3月,国际油价在快速上升后宽幅震荡,月均价上移明显。市场对美伊冲突及霍尔木兹海峡实际封锁的关注占据核心地位,地缘风险带来的供应中断担忧为油价提供了持续且强劲的支撑。因此3月美原油均价89.37美元/桶,较2月涨38.52%,同比去年涨31.54%;布伦特原油均价97.24美元/桶,较2月涨40.18%,同比去年涨36.06%。

4月11日美伊达成两周临时停火,4月16日伊朗宣布停火期内霍尔木兹海峡对商船开放,市场情绪快速消退,原油价格应声下跌。截至4月第四周美原油均价90.65美元/桶,较上周跌4.57美元/桶;布伦特原油均价97.13美元/桶,较上周涨1.09美元/桶,同时利空PE现货价格。

供应:受原料影响开工幅度变化较为明显

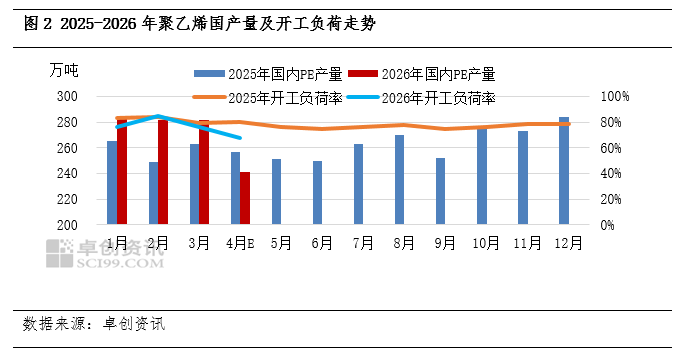

2026年3月国内PE产量281.69万吨,环比微降0.07%,同比上涨7.13%。本月排产天数较2月增加3天,但受石化装置检修损耗增加、部分企业降负荷生产影响,总产量依旧小幅回落。当月行业开工负荷76.24%,环比下降8.23个百分点,主要系月内检修装置增多、部分装置低负荷运转所致。

自中东局势动荡后,国内PE供给量缩减,预计4月PE开工负荷降至69.49%,连续3个月呈下滑趋势,较2月约下降17个百分点。其中国内油制装置降负明显,预计本月油制装置开工负荷在60.84%,较2月约下降24个百分点,煤制企业盈利抬升,部分提高负荷运转,4月约增4个百分点,但因整体产能占比较少,无法弥补国产与进口缺口,供给端持续缩量。

需求:4月需求端弱化利空现货价格

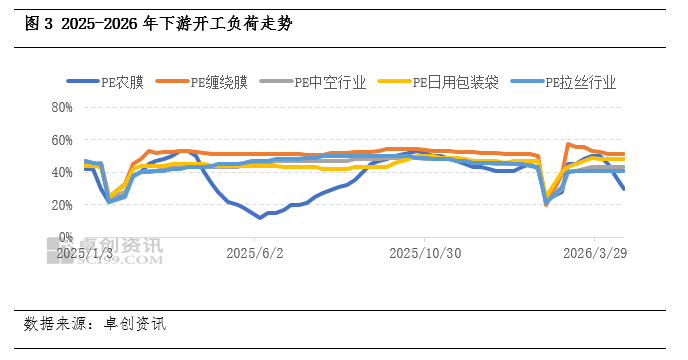

3月份,国内PE下游行业开工率整体呈现触底后快速回升、再高位小幅回落的修复态势。从整体节奏来看,3月开工率自月初起持续上行。其中,农膜行业受益于春耕旺季的季节性拉动,开工率由月初45%阶梯式回升至月末50%,成为当月开工修复的核心动力;日用包装袋、中空行业同步回暖,开工率分别由43%、40%回升至49%、43%,包装类需求随终端消费(883434)回暖逐步释放;缠绕膜行业始终维持在53%-57%的高位区间,韧性最强;拉丝行业则保持平稳,始终维持在40%-41%的区间,未出现大幅波动。整体来看,全行业在3月的修复节奏明确,季节性旺季需求与行业开工负荷提升支撑需求端,较2月有所回暖。

2026年4月,PE下游全行业开工率整体呈现高位回落、走势分化加剧的特征,前期的季节性修复动能减弱,整体景气度较3月有所回落。农膜行业季节性回落,整体水平逐步下行。开工率由月初50%持续下滑至月末30%;而缠绕膜、日用包装袋、中空行业则保持较强韧性,开工率始终维持在51%-52%、48%、43%的稳定区间,未出现明显波动;拉丝行业则延续平稳态势,始终维持在41%的水平,无明显变化。整体来看,4月全行业进入季节性需求切换期,农膜需求的快速回落拉低了整体开工水平,而通用包装类行业的稳定表现则对冲了部分下滑压力,行业整体走势由同步修复转向分化运行。影响因素也包含原料价格快速攀升,但制品端价格跟进乏力,部分小型企业难以接受高价原料,选择停机经营,且塑料主力期货回调,工厂买涨不买跌,利空目前现货价格。

价格:3月攀高4月回归基本面

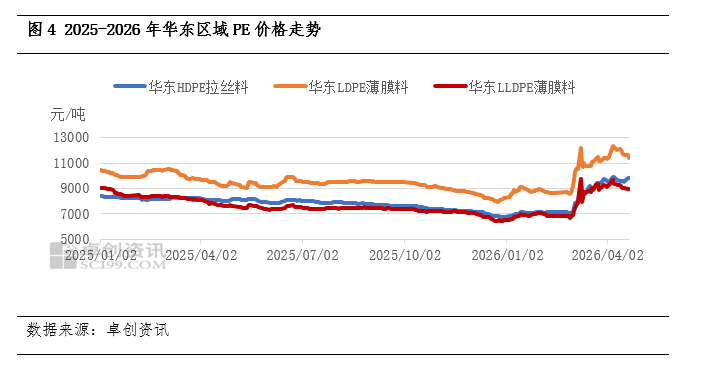

2026年3月是PE全品类行情彻底扭转长期弱势、完成底部反转上行的关键阶段。各品类价格先后触底宽幅上涨、高位冲高、区间震荡的完整行情,整体市场价格重心较前期低位有所抬升。

2026年3月,市场迎来上涨契机,全品种价格开启单边拉涨,结束了2025年12月持续阴跌、低位横盘低迷行情。拐点前LDPE薄膜料月初价格约8800元/吨,LLDPE薄膜料月初价格约6900元/吨,HDPE拉丝料月初价格约7200元/吨,三类产品均处于近一年半价格周期(883436)谷底。随着局势突变,3月后市场涨幅显著。其中华东LDPE薄膜料为本轮上涨绝对领涨品种,价格拉升力度最强,月内从8800元/吨直线上涨,月末价格冲高至12000元/吨上方,全月累计涨幅超36%,为三个品种涨幅首位。LLDPE薄膜料同步触底反弹,价格从月初6900元/吨的周期(883436)底部持续上行,月末回升至9000元/吨附近,月度涨幅超30%。HDPE拉丝料行情走势相对温和,在整体市场氛围带动下稳步抬升,价格从月初7200元/吨上行至月末9100元/吨附近,月度涨幅约26%,上涨节奏平缓,整体波动幅度低于两类薄膜料品种。

进入4月,市场整体承接3月行情,但上涨动能边际放缓。月初价格延续3月末高位基底:LDPE薄膜料月初价格12000元/吨、LLDPE薄膜料月初9000元/吨、HDPE拉丝料月初9100元/吨。月内行情运行特征差异化明显:LDPE薄膜料依旧稳居全品类价格首位,月初延续冲高走势,价格一度突破12200元/吨;在上冲至峰值后,月内后半段出现小幅回落回调,月末价格回落至11200元/吨附近,全月整体维持11000-12200元/吨高位区间运行,月内高位小幅波动。LLDPE薄膜料延续前期补涨行情,月初价格继续上行冲高至9800元/吨阶段性高点,随后跟随市场高位回调,月末价格回落至9000元/吨附近,全月价格围绕8900-9800元/吨区间高位震荡,4月月度涨幅约2.2%,涨幅较3月明显收窄。华东HDPE拉丝料全月走势最为稳健,保持平缓持续抬升的上行节奏,价格从月初9100元/吨稳步上行,最高触及9900元/吨附近,4月月度涨幅约8.8%,上涨持续性最优,价格抗波动能力最强。(4月末价格截至日期为4月22日)

目前结合上述成本端原油价格走弱,需求端不断弱化,叠加期货主力弱势运行,多空交织下,供应端缩量单一利好因素难以支撑现货价格,预计旬度内价格持续弱调,华东主流LLDPE低价货源运行在8000-8100元/吨左右。

文|滕润奇