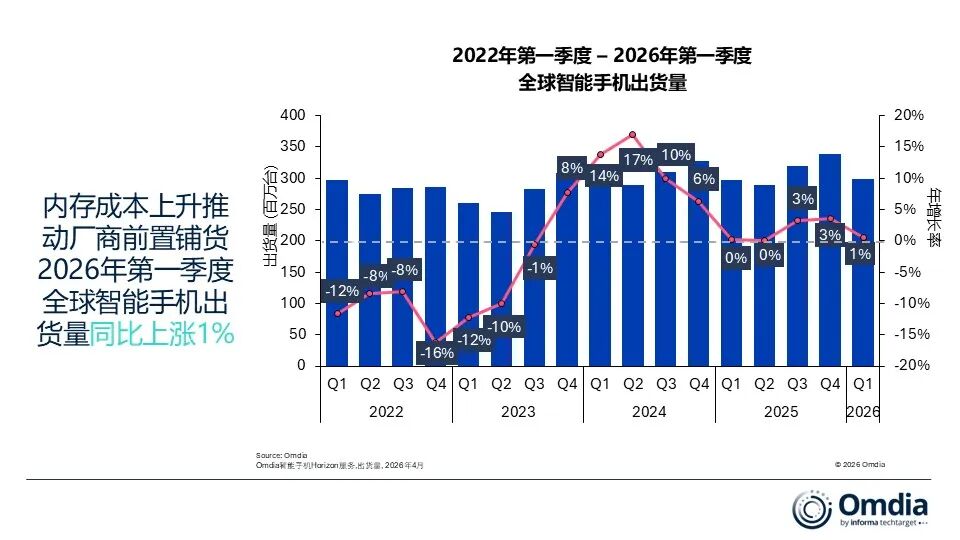

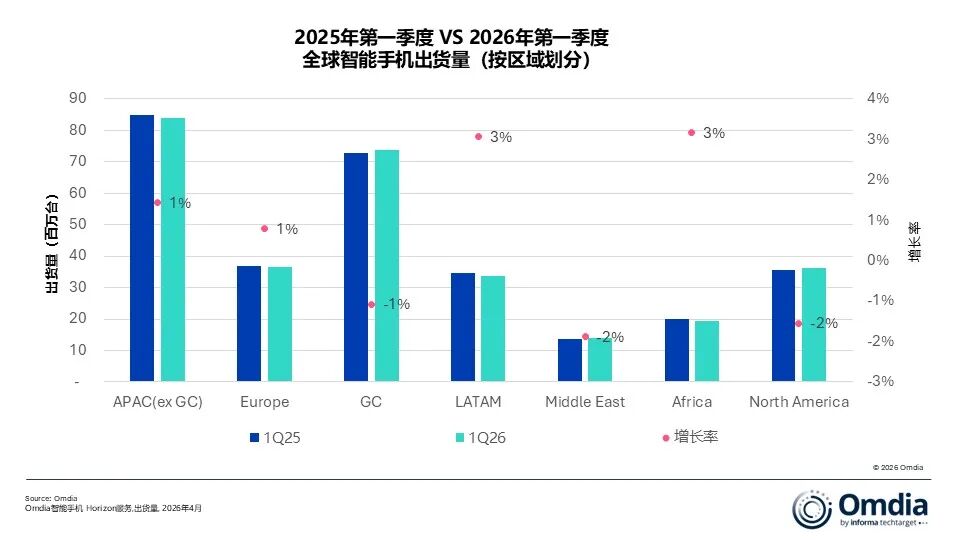

Omdia数据显示,2026年第一季度,全球智能手机出货量达2.985亿台,同比增长1%。一季度市场走势受两大反向因素共同作用:三星、苹果(AAPL)等头部厂商为应对内存及元器件成本上涨预期,主动提前渠道铺货,拉动行业出货表现,最终整体销量优于行业早期预判;但宏观经济逆风持续压制终端消费(883434)需求,物价高企压缩居民非必要消费(883434)预算,导致渠道出货量与实际终端零售销量的差距持续扩大。供需失衡或将促使2026年第二季度及下半年市场迎来更明显的调整。

品牌亮点

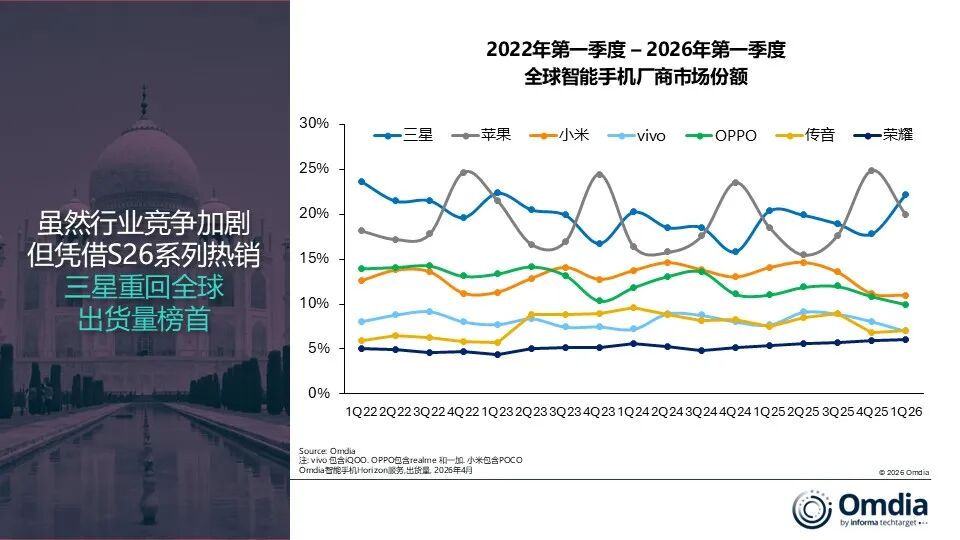

三星逆势稳住全球第一厂商地位,一季度出货6540万台,同比增幅8%。产品线高低端双线发力韧性十足:A系列入门机型稳固新兴市场大盘,Galaxy S26系列热销则带动高端市场销量攀升。

苹果(AAPL)(AAPL.US)第一季度出货6040万台,同比增长10%。iPhone17系列为核心增长引擎,全新上市的iPhone17e在欧盟、日本等运营商主导市场开局表现强劲;iPhone17Pro与Pro Max首发销量全面超越上一代机型,其中中国大陆市场同比大涨42%,表现尤为亮眼。

OPPO(含realme、一加)以3070万台出货量位列第四,同比下降6%;vivo排名第五,出货2130万台,同比下滑7%。两大中国品牌一季度均录得个位数跌幅,主要受2025年末入门机型集中铺货、今年一季度终端走货放缓影响。

前五名以外,荣耀跻身全球前十厂商中增速榜首,第一季度出货1920万台,同比增长19%。海外市场成为核心增长动力,中东与非洲地区出货量同比翻倍;但受国内行业竞争加剧影响,荣耀中国大陆本土市场销量同比回落。

市场格局

2026年一季度行业表现,标志着全球手机市场正式进入由内存、闪存、处理器等核心元器件涨价引发的供给端扰动周期(883436)初期。Omdia指出,当前行业正处于三阶段周期(883436)的上行阶段:元器件价格持续上涨,倒逼品牌厂商与渠道代理商提前锁单、批量备货,以此对冲后续成本上涨风险。

提前铺货效应:厂商赶在元器件进一步涨价前加大渠道发货,短期推高行业整体出货数据,但也造成库存积压;渠道商为规避终端售价上涨风险超额备货,进一步放大前置出货的透支效应。

消费(883434)需求分化:渠道铺货量大幅抬升的同时,终端实际消费(883434)需求整体疲软。生活必需品通胀居高不下,消费(883434)者换机周期(883436)拉长、选购更趋理性,中高端机型需求疲软问题尤为突出。

入门机型承压加剧:入门机型利润缓冲空间薄弱,厂商已开始向下传导成本涨幅。新兴市场价格敏感度更高,低端机型涨价直接抑制消费(883434)意愿,进一步拉大渠道出货与终端实际销量的鸿沟。

Omdia研究经理周乐轩(Le Xuan Chiew)表示:“2026年一季度市场数据,本质是供给端短期扰动扭曲真实需求信号的结果。厂商与渠道集中前置备货拉高短期出货,但库存高企将持续拖累后续季度表现,伴随需求回归常态,行业调整压力将逐步显现。”

未来展望

随着渠道高库存亟待消化、消费(883434)需求持续走弱,行业将从短期前置扩张,转入长期深度调整周期(883436)。2026年二季度或将开启渠道库存调整阶段,但行业复苏节奏不均衡,整体回暖力度将弱于此前预期。

内存成本上升的影响将在下半年全面显现,居民实际收入与消费(883434)能力受到持续侵蚀,进一步拉长消费(883434)者换机周期(883436),中高端机型需求疲软态势难以缓解。

在此背景下,手机厂商战略重心将全面转向严控渠道发货节奏、化解库存风险、守住利润基线,整体出货规模增长持续受限。2026年下半年全球智能手机市场下行风险加剧,渠道发货节奏将贴合疲软的真实需求,告别粗放式渠道扩张模式。

Omdia首席分析师(Principal Analyst)Runar Bj rhovde称:“智能手机行业已进入深度变革与震荡周期(883436)。过去九个月,内存、存储等核心零部件供给压力陡增,未来至少两年内,元器件成本与供给格局仍将是左右全球手机市场走势的核心变量。”