2026年是我国“十五五”开局之年,A股ESG信披首次大考启幕。

21世纪经济报道选取A股发电、钢铁(850106)、建材(850107)、有色、石化、化工(850102)、造纸(881137)、航空八大重点控排上市公司作为观察样本。这八大重点控排行业既受到我国“双碳”目标的碳减排硬约束,其龙头企业又多属A股上市公司,同时面临碳排放双控与ESG信披要求的“双重监管”。

《工业领域碳达峰实施方案》明确提出,“确保工业领域二氧化碳排放在2030年前达峰”,这八大行业的碳排放量合计约占全国总排放量的75%,能否在2030年前如期达峰将影响国家整体工业碳达峰进程。

如今距离2030年前碳达峰的目标仅有四年左右时间,这八大重点控排行业的碳排放不容留白。21世纪经济报道推出“ESG信披季之八大重点控排行业”系列报道,对发电、钢铁(850106)、建材(850107)、有色、石化、化工(850102)、造纸(881137)、航空等行业的碳排放披露情况进行穿透式扫描。

石化行业是八大重点控排行业之一。A股ESG信披季进入倒计时,根据交易所规定,上证180(1B0007)、科创50(1B0688)、深证100(399330)、创业板指(399006)及境内外同时上市的公司,须在2026年4月30日前披露2025年ESG报告。

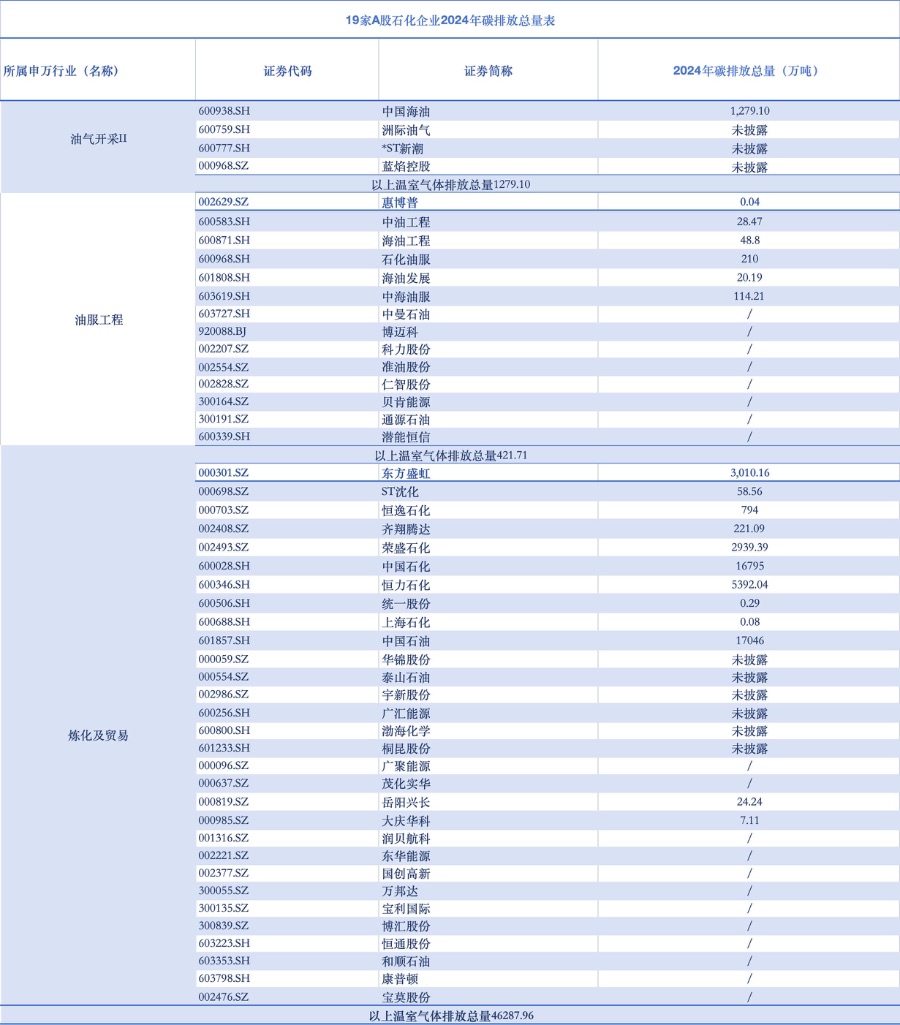

据21世纪经济报道记者统计,A股48家石化企业(申万划分)中,截至4月28日,有26家企业披露2025年ESG报告。在上一年披露季中,有19家企业披露了碳排放总量,碳排放总量约4.80亿吨二氧化碳当量。

截至发稿前,数据显示,在48家企业中,按照市值来看,中国石油(601857)、中国海油(600938)、中国石化(600028)三家企业排名前三,这三家企业也是ESG强信披企业。从同比增幅来看,中国海油(600938)的碳排放总量同比上升,达3.42%。

中国海油(600938)在其2025年ESG报告表示,温室气体总排放量、温室气体直接排放量及温室气体间接排放量统计口径包含海外作业者项目。据了解,公司温室气体总量的增加主要是由于产量的大幅增长,特别是新建产能的快速推进。2025年公司净产量为777.3百万桶油当量,相比2024年的726.8百万桶油当量,产量增长了约7%。此外,海外作业者项目,今年也首次纳入到统计口径中。

中国石化(600028)、中国石油(601857)碳排放同比均下降。中国石化(600028)在ESG报告中表示,2025年温室气体排放总量为167.25百万吨二氧化碳当量。与2024年相比,变化的主要原因是公司持续强化碳排放管控,积极开展甲烷监测和控排管理,碳排放量同比下降0.42%。此外,公司已组织研究制定范围3碳排放核算方法,正在对部分所属企业开展方法试算验证工作,下一步将对公司范围3碳排放数据进行计算。

尽管头部企业排放总量下降,但整个石化行业的碳减排仍面临不小挑战。惠誉常青ESG评级及意见联席董事周汉威向21世纪经济报道记者表示,石化行业本身属于高能耗、高排放行业。其碳排放主要来源于炼油、裂解、制氢、加热炉等核心生产环节。这些工艺中有相当一部分对高温热源和化石能源(850101)依赖较强,在短期内难以被完全替代。因此,该行业的减排在技术和运营层面都面临着较为明显的约束。

“此外,现有的炼油和石化装置本身承载着规模较大的沉淀资本。”周汉威表示,推进诸如碳捕集利用与封存(CCUS)、设备升级以及工艺改造等深度减排措施,通常需要投入可观的前期资本,且投资回收周期(883436)较长,从而在经济性上形成较强约束。“这也意味着,企业在制定减排决策时,往往需要在环境目标、资本开支压力与预期经营回报之间寻求平衡。”

周汉威表示,行业还必须在能源(850101)和产品稳供与低碳转型目标之间保持平衡。石化企业既肩负着保障能源(850101)和化工(850102)产品稳定供应的责任,又面临不断加大的减碳压力。尽管在技术路径上,包括绿氢、CCUS、电气化替代等方向已日益清晰,但在成本、配套基础设施以及规模化应用方面仍存在现实挑战,因此,行业整体减排节奏相对审慎。

厘清难点之后,企业应该重点聚焦哪些环节的碳排?周汉威认为,从短期来看,更加务实的重点应放在运营和管理层面。主要的直接排放源包括炼油装置、化工(850102)生产设施、制氢过程、锅炉、加热炉、火炬放空以及甲烷逸散等。这些环节通常构成企业范围1排放的核心部分,也是最有可能通过提升能效、燃料替代和设备优化等方式率先实现减排的领域。

与此同时,能源(850101)结构优化与用能效率提升依然具有重要意义。周汉威介绍,从范围2排放角度看,外购电力带来的间接排放同样值得关注,可以通过提升能源(850101)效率、加强热能集成以及提高可再生电力使用比例等方式,推动单位产品碳排放下降。这类措施通常依赖的技术路径较为成熟,也更容易在短期内形成可量化的减排成效。

“从长期来看,石化行业的深度减碳将更多依赖于深度减排技术和低碳原料体系。关键方向包括CCUS的建设和规模化应用,尤其是在排放源集中、现有装置改造可行性较高的炼化和石化基地。同时,也包括向低碳能源(850101)和低碳原料体系拓展,例如绿氢、可再生电力以及二氧化碳资源化利用的协同发展。”周汉威说道。