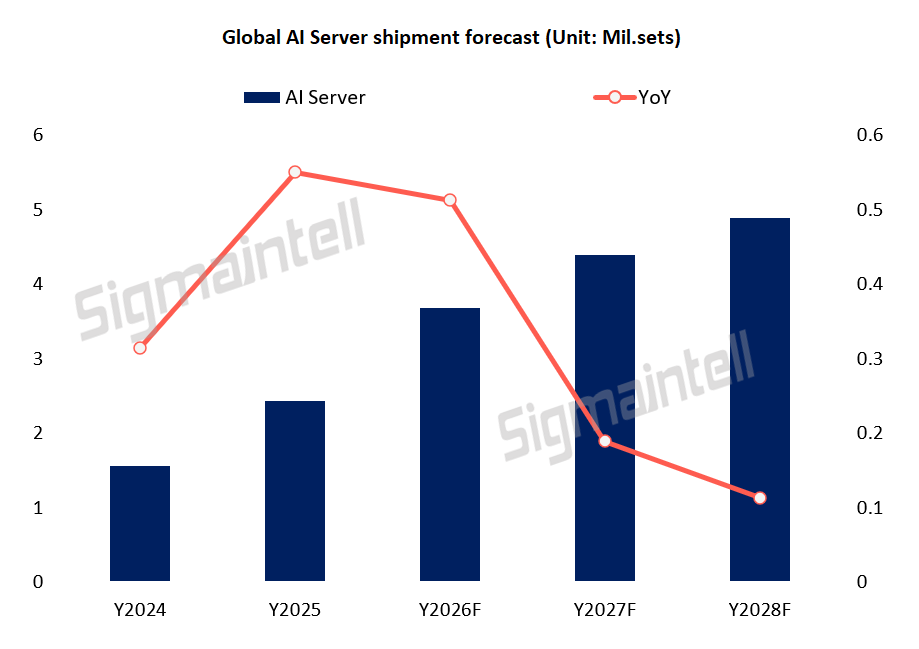

群智咨询最新预测数据显示,2026年全球AI服务器出货量将达到约370万台,同比增长51.3%。在AI服务器需求持续扩张的挤压下,消费电子(881124)在DRAM产品结构中的占比将持续下行。2027年至2028年AI服务器依旧能够维持两位数的增长速度,预计2028年全球AI服务器出货量将接近500万台。

五月初,全球头部AI企业Anthropic的CEO公开表示,公司2026年一季度营收与产品使用量年化增幅高达80倍。该增长幅度大幅超出该企业此前10倍的预期增长目标,同时也提及现阶段面临严峻的算力短缺问题。这一数据直观凸显出当前全球AI算力需求增长幅度以及存储需求的现状。

AI服务器的增量不仅体现在出货规模的扩张上,更体现在单机存储容量的提升上。相较于传统服务器以同构计算为主,单台设备仅依靠多颗CPU完成计算,算力密度低,内存搭载量小;而生成式AI大模型参数增长、上下文长度拉长、多模态数据激增,使得异构计算成为AI服务器的核心技术路径。以英伟达(NVDA)Blackwell、Vera Rubin为例,其架构将深度强化异构协同能力,通过NVL高速互联总线打通CPU、GPU、HBM、DDR内存之间的数据链路,实现计算、存储、调度一体化协同;谷歌Gemini算力集群同样采用CPU+TPU异构架构。异构架构下多芯片高频交互、Token数据实时流转既需要大容量DDR作为系统内存,又需要高带宽HBM完成瞬时算力吞吐。因此,为满足高强度的模型推理需求,AI服务器搭载的DRAM容量相较传统服务器有着明显倍数增长;除此之外,HBM作为高带宽专用存储芯片(886042),同样持续消耗大量存储供应。

受益于此,群智咨询判断,2026年AI服务器将对DRAM行业的需求结构正在形成革命性的影响。从GB容量口径来看,2026年AI服务器对应的DDR存储需求同比增幅可达105%,HBM需求同比增幅达到110%,两类存储产品均保持翻倍式高速增长。

从需求占比维度分析,2026年全球DRAM总出货容量中,AI服务器的需求占比将突破40%,大幅超越消费电子(881124)、传统服务器等单一品类的需求占比。同时,AI服务器增长趋势具备持续性,预计2027年AI服务器的DRAM容量需求占比将攀升至49%,逼近行业总需求的一半,算力端存储需求保持强劲的上行态势。

长期维度来看,AI算力的高需求将持续延续,2027年至2028年期间行业需求不会出现明显回落。预计2028年AI服务器在DRAM市场的需求占比将突破50%,区间维持在50%-55%,正式占据DRAM行业需求的主导地位。

在AI服务器需求持续扩张的挤压下,消费电子(881124)在DRAM产品结构中的占比将持续下行。其中智能手机品类的DRAM需求占比变化最为显著,将从2024年的43%大幅下滑至2027年的23%,消费电子(881124)行业面临明显的供给挤压,也直接推动行业内部DRAM产能进行重新调配,产能进一步向AI算力端倾斜。

针对市场关注的AI服务器增长拐点问题,结合群智咨询预测数据判断,2027年至2028年AI服务器依旧能够维持两位数的增长速度。预计2028年全球AI服务器出货量将接近500万台。整体存储容量呈现双重增长逻辑:一方面是AI服务器出货总量持续扩张;另一方面,伴随AI模型Token数量大幅增加,服务器算力承载压力上升,单机搭载的DDR、HBM平均存储容量逐年提升,双重因素共同推动DRAM行业容量需求持续走高。

群智咨询认为AI服务器需求的核心动力已从“模型训练”转向“推理普及+应用渗透”,而GPU技术正通过架构创新、HBM迭代和算力突破支撑这一变革。未来3-5年,算力需求增速可能放缓,但绝对量仍将保持增长,直至新计算范式(如量子计算)成熟。