江苏银行(600919)(600919.SH)率先迈入“5万亿资产城商行(884251)”时代。

截至2026年一季度末,江苏银行(600919)总资产达55814.19亿元,领先北京银行(601169)(601169.SH)超6300亿元,归母净利润同样位居城商行(884251)首位。

整体来看,头部城商行(884251)中,除北京银行(601169)和上海银行(601229)(601229.SH)外,资产规模、归母净利润排名靠前的多为江苏、浙江城商行(884251)。不仅江苏银行(600919),宁波银行(002142)(002142.SZ)、南京银行(601009)(601009.SH)、杭州银行(600926)(600926.SH)也表现突出。

苏商银行特约研究员付一夫对财闻分析指出,在城商行(884251)分化加剧的背景下,江苏、浙江两地银行的领先,本质是区域经济禀赋与银行自身经营能力深度绑定、双向赋能,构筑起全国城商行(884251)中的领跑阵营。

首家“5万亿资产”城商行

A股上市城商行(884251)格局正在变化。截至2026年一季度末,江苏银行(600919)总资产达到55814.19亿元,率先突破5万亿元大关,成为首家迈入“5万亿时代”的A股上市城商行(884251),并以6343.28亿元的优势“断层式领先”第二名的北京银行(601169)。

从梯队来看,除了江苏银行(600919),北京银行(601169)、宁波银行(002142)、上海银行(601229)、南京银行(601009)总资产规模也均在3万亿元以上;杭州银行(600926)为24356.73亿元,接近2.5万亿元水平。

而在2025年底,头部城商行(884251)排序仍为北京银行(601169)、江苏银行(600919)、宁波银行(002142)、上海银行(601229)、南京银行(601009)、杭州银行(600926),各家均尚未突破5万亿元。其中,北京银行(601169)和江苏银行(600919)的总资产分别为49382.73亿元、49313.16亿元,两者规模相差不足百亿元。仅一个季度后,江苏银行(600919)实现反超并显著拉开差距,头部竞争格局由“胶着”转向分化。

中游梯队中,杭州银行(600926)、成都银行(601838)(601838.SH)、长沙银行(601577)(601577.SH)、重庆银行(601963)(601963.SH)等资产规模在1万亿至3万亿元区间;另有苏州银行(002966)(002966.SZ)、齐鲁银行(601665)(601665.SH)、青岛银行(002948)(002948.SZ)、郑州银行(002936)(002936.SZ)、贵阳银行(601997)(601997.SH)、西安银行(600928)(600928.SH)、兰州银行(001227)(001227.SZ)、厦门银行(601187)(601187.SH)总资产规模不到1万亿元。

数据来自同花顺iFinD统计,李丹红制图

再结合归母净利润排序来看,2026年一季度,江苏银行(600919)归母净利润位居行业首位,宁波银行(002142)超过北京银行(601169);杭州银行(600926)和南京银行(601009)均超过上海银行(601229)。与此同时,江苏银行(600919)和宁波银行(002142)的总市值(参考5月13日数据)超过2000亿元。

数据来自同花顺iFinD统计,李丹红制图

城商行背后的区域经济

经济环境是银行经营的基础,主要通过信贷需求、净息差及资产质量等维度,影响银行的信贷规模、盈利能力、资产质量等指标。一定程度上来看,银行业绩增速反映了经济增速。

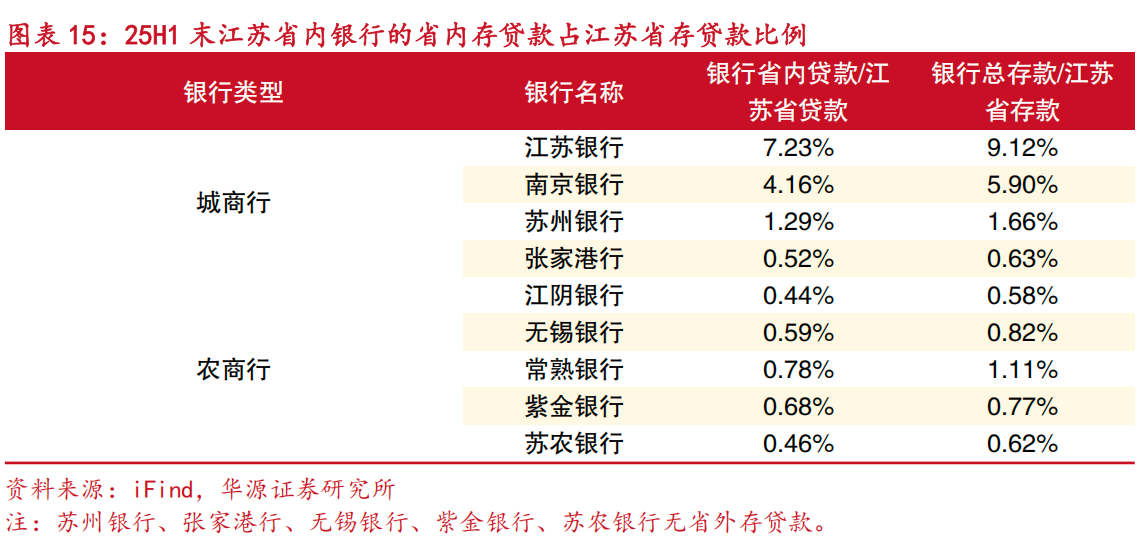

华源证券研报分析称,江苏省内A股上市银行数量居全国前列,共有3家城商行(884251)、6家农商行(884252),区域金融生态活跃,银行业竞争充分。在江苏当地的城农商行(884252)中,江苏银行(600919)存贷款市占率保持第一。

具体来看,江苏银行(600919)的核心支撑是江苏旺盛的经济活力和融资需求。2025年江苏省GDP为14.2万亿元,稳居全国前列;同期社融增量规模达3.2万亿元,居全国各省第一。另外,作为制造业大省,江苏聚集了众多的高端制造企业及中小型企业,强大的产业基础能够支撑银行业的稳健发展。

来自华源证券研报

年报信息显示,从机构布局来看,江苏银行(600919)深耕江苏本地市场,重点覆盖经济更为发达的苏南地区,同时兼顾苏中、苏北。截至2025年末,江苏银行(600919)机构总数546家,苏南地区网点数量明显高于苏北。

付一夫对财闻分析指出,在城商行(884251)分化加剧的背景下,江苏、浙江两地银行的领先,本质是区域经济禀赋与银行自身经营能力深度绑定、双向赋能,构筑起全国城商行(884251)中的领跑阵营。

具体来看,首先,苏浙两地经济基础坚实:民营经济活跃、制造业集群完善、中小微企业密集,为城商行(884251)提供了优质、多元的信贷场景,奠定了稳定的客户基础。

相较北方及中西部区域,苏浙地区企业经营效益更佳,带动城商行(884251)资产质量更优、不良率可控,盈利韧性更强;同时居民财富积累深厚,零售金融与财富管理需求旺盛,既增强了存款来源的稳定性,也降低了负债成本。

其次,苏浙城商行(884251)的市场化经营能力突出,普遍深耕本地产业,重点发力科创金融、小微金融、绿色金融等特色领域,业务模式更为灵活高效,并通过精细化风控管理提升经营效率与盈利能力。

此外,资本市场对头部苏浙城商行(884251)的认可度较高,使其融资渠道通畅、资本补充能力强劲,为资产规模扩张与业务创新提供了充足支撑。

(财闻备注:本文数据来自同花顺(300033)iFinD统计,或与其他平台统计数据有出入,仅供参考)