2026年开年以来,成本推升与供需良性共振,推动氨纶(884045)价格持续上行。后期来看,尽管中东局势缓和可能带来成本下跌风险,但下游景气度回升、补库预期增强,叠加行业高集中度下头部企业议价与顺价能力偏强,行业利润将持续受益,企业生产意愿提升,有望推动氨纶(884045)价格在成本波动中震荡上行。

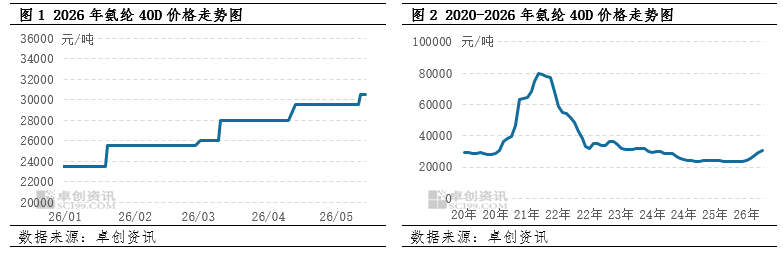

2026年开年以来,成本推升与供需良性共振,驱动氨纶(884045)市场价格连续上涨,以氨纶(884045)40D为例,目前涨至30500元/吨,较年初上涨7000元/吨,涨幅29.8%。

针对年内氨纶(884045)价格的多次上涨,下面梳理其背后的逻辑脉络。

第一次涨价发生在1月下旬,此轮涨价的主要驱动力源于2025年四季度供需两侧的边际改善,具体来看:第一,前期氨纶(884045)行业长期处于毛利率为负的困境,从而倒逼2025年落后产能加速出清,行业完成主动去库存;第二,2025年四季度,纯MDI价格走高,为氨纶(884045)提供了成本支撑,同时刺激下游看涨以及投机性补库情绪,带动氨纶(884045)需求回升,库存压力缓解,供需格局有所改善。

第二次至第四次涨价(3月上旬至4月中旬)的逻辑则有所不同:一是受中东冲突影响,上游甲醇、纯苯等化工(850102)品价格大幅上涨,二者向下游顺价能力较强,从而拉高了氨纶(884045)成本;二是在此轮涨价启动前,氨纶(884045)行业库存已处于相对低位,具备良好的涨价基础;三是连续涨价过程中,下游并未给出明显的需求负反馈,这主要是因为氨纶(884045)在面料中添加量偏少,下游对涨价的敏感度相较于涤纶这类高添加量的化纤产品要低,同时,氨纶(884045)企业对涨价节奏把握得当,未使下游承受过大的短期成本压力,因此市场整体实现了平稳过渡。

5月中旬附近,氨纶(884045)市场迎来了年内第五次涨价,其核心逻辑在于前期低价原料库存红利消退,成本端跨期优势收窄。具体来看:4月下旬之后,中东地缘事件频繁反转,原油的地缘与情绪溢价边际走弱,上游化工(850102)品涨幅较3-4月明显放缓,甚至出现阶段性向下修复。但与此同时,氨纶(884045)企业前期囤积的相对低价原料已基本消耗完毕,使用买入的高价原料进行生产后,被动提价,因此该阶段氨纶(884045)价格涨幅超过了成本涨幅,企业利润得到明显修复。

后期6-12月份来看,尽管中东局势缓和可能带来成本下跌风险,但预期下游景气度改善、开机率回升,叠加国内外纺织服装环节有望主动补库,因此需求支撑有力,同时,氨纶(884045)行业有望维持偏高的产能集中度,因此在头部企业强势的议价与顺价能力下,行业利润将持续受益,企业生产意愿随之增强,有望推动氨纶(884045)价格在成本波动中震荡上行,整体价格水平高于1-5月,以40D为例,2026年氨纶(884045)均价预期在28752元/吨,同比上涨20.8%。

原油方面,预计短期原油价格仍维持在高位,原因包括:首先,近期原油盘面显示布伦特月差在缩小,期货远月价格涨幅高于近月,一定程度反馈了外界对冲突短期难以结束的预期;其次,二季度北半球炼厂负荷季节性提升,海峡流量没有显著缓解的情况下,全球原油库存持续下降。因此无论是地缘溢价还是基本面,未来短周期(883436)都支撑原油价格维持在高位。远期来看,我们设定情景三季度开始霍尔木兹海峡通航情况会逐步改善,在市场情绪影响下原油或快速回吐地缘溢价,但基于原油设施的损坏恢复周期(883436)等因素,即便霍尔木兹海峡恢复通航,原油价格底部已然抬升。

因此后期来看,短期原油对氨纶(884045)产业链上游成本及氨纶(884045)价格支撑是偏强的,中远期成本及氨纶(884045)价格会随原油溢价向下修复但空间预期有限。

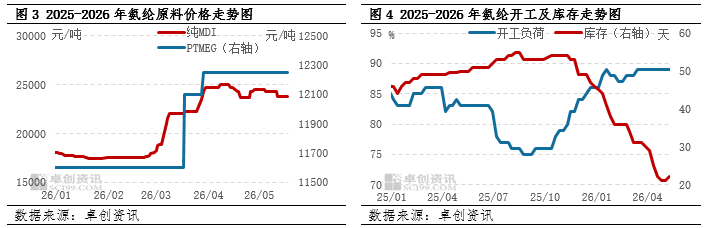

原料方面,预计PTMEG价格跌后回涨,纯MDI价格高位震荡。具体来看,PTMEG方面,受一体化装置高成本支撑,跌破历史低位的可能性不大。成本端,BDO三季度新产能投放压制价格,四季度或有反弹,一体化装置成本后期仍居高位,形成底部支撑;供给端,重庆华峰、浙江瑞讯共24万吨/年新产能于7月投产,三季度过剩压力加大;此外,买方议价能力持续增强,进一步压制价格上行。纯MDI方面,后期国内MDI无新增产能,进口货源预计持续稀少,国产供应偏紧,社会库存将维持低位,受此支撑,市场或呈高位震荡格局。

需求方面,下游市场预期向好,有望带动氨纶(884045)需求。上半年受高成本和需求负反馈(负反馈主要源于涤纶高价)影响,国内织机开机率处于近年同期低位,但后期中东冲突有望结束,届时化工(850102)产品及涤纶溢价将逐步修复,下游积压的补库需求将会释放,从而推动织机开机率回升,进而扩大氨纶(884045)的辅助添加需求。此外,2022年末以来海外纺织服装品库存持续下降至低位,但因关税及中东地缘问题延迟补库,消化存量库存为主,同时,国内服装及纺织成品库存亦连续数月下降,基于此,后期国内外终端服装批发商及企业有望开启主动补库,从而带动氨纶(884045)需求增长。

供应方面,氨纶(884045)头部企业话语权和议价能力依旧强势,氨纶(884045)行业拥有较强的顺价能力。后期新增产能预计有10.6万吨,其中头部企业新增产能5万吨,预计2026年氨纶(884045)行业产能集中度(CR5)在82%,仍然偏高。

供给端存量方面,在成本下行、需求回升后生产企业利润受益、生产意愿提升的逻辑驱动下,预计后期产量及产能利用率趋势上升并维持高位。后期氨纶(884045)的开工和产量,基于以下三点进行判断:首先,氨纶(884045)的核心原料PTMEG主要是沿电石路径传导,与原油关联度偏低,而纯MDI全球产能集中在万华化学(600309)等头部企业,国内自给率高,因此氨纶(884045)市场原料紧缺风险偏低;其次,2026年上半年氨纶(884045)利润持续修复情况下,后期严重亏损导致氨纶(884045)企业主动减产的可能性偏低;最后是库存贬值风险,中东局势预期年内结束,届时大宗商品短期受情绪上的影响可能跌幅偏大,但氨纶(884045)开年以来库存持续去化,权益库存偏低,因此后期即便成本单边下跌,氨纶(884045)库存贬值的风险也相对可控,通过减产来降低风险敞口的主动性可能并不高。