随着有“地球最重要股票”以及“AI芯片霸主”称号的全球最高市值公司英伟达(NVDA)(NVDA.US)公布又一份无比强劲的季度业绩以及未来展望,占据美股市场约40%市值权重且堪称2023年以来美股AI超级牛市核心驱动的“Magnificent Seven”(即美股市场七大科技巨头)业绩已经全部披露。尽管石油市场因霍尔木兹海峡实质上被封闭而遭遇史无前例的供给中断,并给全球经济增长前景蒙上重大阴霾,但是它们最新公布的季度业绩以及未来业绩展望,无疑给市场强有力理由继续留在AI算力交易主题中,进而帮助提振全球股市牛市情绪。

英伟达(NVDA)最新公布的超预期业绩报告为万众瞩目的所谓“Magnificent Seven”第一季度业绩披露时期画上句号,“Magnificent Seven”业绩报告近年来一直是投资者们检验席卷全球股市的“AI算力交易主题”基本面成色,以及洞察类似互联网泡沫时期的“AI泡沫”是否处于膨胀到破裂状态的极其重要风向标。

所谓“七大科技巨头”,即“Magnificent Seven”(也被称作“Mag 7”),在华尔街分析师们普遍看来,它们包括:苹果(AAPL)、微软(MSFT)、谷歌母公司Alphabet、特斯拉(TSLA)、英伟达(NVDA)、亚马逊(AMZN)以及Facebook母公司Meta(META) PlatforMS,它们乃标普500(SPX)指数屡创新高的核心推动力,也被华尔街顶级投资机构们视为在自互联网时代以来最大技术变革背景下最有能力为投资者们带来巨额回报的组合。

标普500(SPX)指数在过去三年累计上涨超30万亿美元的“超级牛市行情”,很大程度由全球最大规模科技巨头们(即美股七大科技巨头)所驱动,同时也在很大程度上由那些大幅受益于全球范围AI算力基础设施超大规模投入的芯片公司们(比如美光、台积电(TSM)与博通(AVGO)等)、存储产品三巨头(闪迪(SNDK)、西部数据(WDC)与希捷)以及电力系统供应商们(比如constellation energy(CEG))所强劲推动。

“AI信仰”主导之下的全球范围内与人工智能(885728)密切相关联的资金大规模流向集中于AI算力基础设施建设以及ai应用(886108)创收轨迹这两个最热门投资主轴。对于近年来屡创历史新高(883911)且踏入新一轮长期牛市轨迹的美股市场以及MSCI全球股市基准股票指数而言,全球投资者们近年来始终围绕“人工智能(885728)投资主题”的愈发狂热“AI信仰”扮演了牛市行情最核心同时也是最强大的看涨驱动力,可以说只要这股“AI信仰”浪潮继续火热且持续席卷全球股票市场,美股乃至全球股市牛市将继续上演无比强劲的牛市狂热曲线。

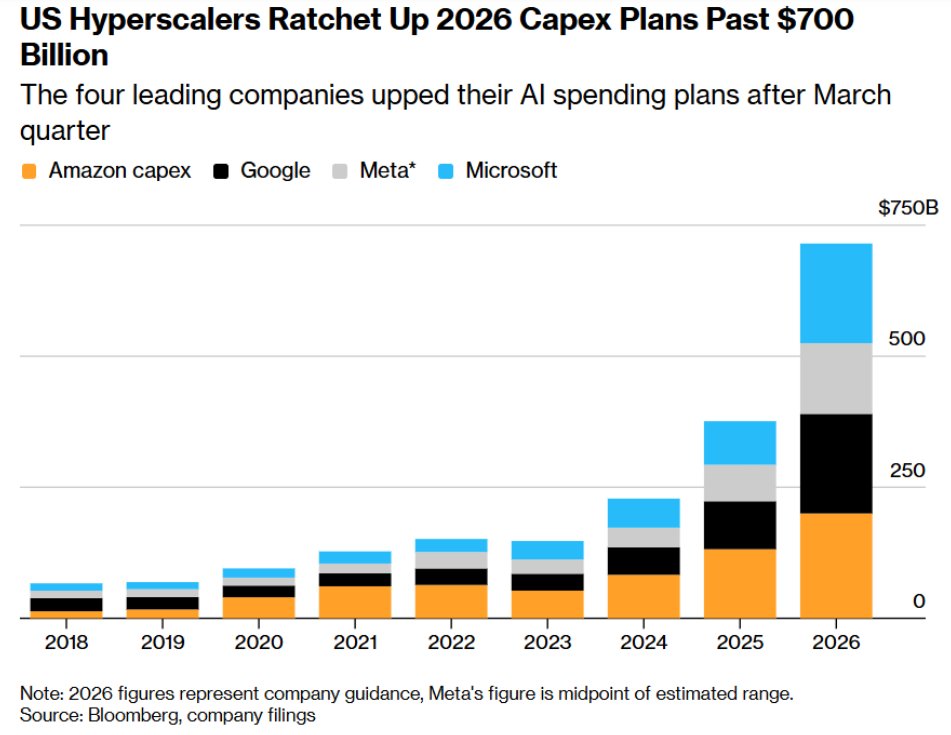

AI算力链超级牛市再获核燃料! 科技巨头们支出预期再攀新高

四大科技巨头(微软(MSFT)、亚马逊(AMZN)、Facebook母公司Meta(META) PlatforMS以及谷歌母公司Alphabet)在几乎同一时间公布的财报释放同一对于AI算力链超级牛市而言至关重要的信号:AI算力基础设施/算力资源军备竞赛远未停歇,2026年资本开支合计至少约7250亿美元——远高于2025年支出规模以及华尔街分析师最新预期,科技巨头宁可承受现金流与利润率压力,也不愿在算力军备竞赛中“少投一步”。

据了解,华尔街对英伟达(NVDA)的主流目标价已经把它定价为7万亿美元级公司;最激进聚合目标价则把它推向12万亿美元级别;而具名高目标价的核心逻辑,都是英伟达(NVDA)从GPU龙头升级为“AI工厂全栈基础设施平台”——GPU、CPU、网络、机架级系统、软件生态和资本回报共同支撑估值扩张,预期AI加速计算基础设施支出到2030年可能达到3万亿—4万亿美元。

ai智能体(886099)风靡全球之际,AI算力投资主线正在从“围绕AI GPU的单点算力竞赛”转向“ai智能体(886099)驱动的全栈算力系统”,下一轮超额阿尔法收益也将不再仅仅属于AI GPU/AI ASIC领域最强龙头名单,而会系统性扩散到数据中心CPU、DRAM/NAND/HBM存储、AI PCB、液冷系统、数据中心光互连系统、ABF载板/玻璃基板与广泛晶圆代工等全栈AI算力基础设施层。

在4月30日,微软(MSFT)、谷歌以及亚马逊(AMZN)这三家云计算(885362)超级巨头同一夜交出亮眼成绩单,凸显出受益于AI大浪潮的云计算(885362)业务的超预期爆发速度让华尔街重新定价AI的商业回报。摩根士丹利(MS)分析师团队发布的最新研报显示,预计五大超大规模科技巨头们(亚马逊(AMZN)、谷歌、Meta(META)、微软(MSFT)、甲骨文(ORCL))2026年合计资本开支约8000亿美元,2027年则有望突破1.1万亿美元,较此前预测的9500亿美元再度上调。

摩根士丹利(MS)的分析师们强调,这些庞大资金投入背后的核心逻辑在于:先重投入、建产能,再靠基于AI算力资源的规模化商业营收和ROIC回收;云计算(885362)积压订单与ai应用(886108)Token的暴增,正是这套逻辑能跑通的最直接证据,这些巨头们云计算(885362)业务的超预期爆发速度让华尔街重新定价AI的商业回报。

对于AI创收前景而言,那个在2月推出一系列重磅ai智能体(886099)痛击全球软件股的Anthropic近日抛出重磅盈利轨迹,这一强劲创收数据以及超预期盈利路径也将令科技巨头们愈发加速建设“AI算力超级帝国”。Anthropic预计Q2营收翻倍,首度实现营业利润的最新动态,可谓凸显出AI产业链正在从“烧钱叙事”转向“现金流循环叙事”。

最重磅无疑在于,Anthropic单月ARR暴增110亿美元,等同Palantir(PLTR)、Snowflake(SNOW)、DataBricks 三大SaaS巨头十年体量——这是资本主义史上前所未有的奇迹。Anthropic还预计二季度营收从一季度48亿美元跃升至109亿美元,并实现约5.59亿美元运营利润,说明前沿ai应用(886108)并非只是在消耗算力,而是开始把企业编程、智能体工作流、网络安全(885459)和数据分析转化为高价值Token收益。Claude和AI工具需求爆发推动Anthropic接近首个盈利季度,且其每1美元收入对应的算力成本从一季度约71美分降至二季度约56美分,显示规模效应与推理效率正在改善ai应用(886108)经济模型。

此外,一项研究报告显示,美国每增加100美元AI相关硬件进口,可能使主要亚洲供应商GDP增加35美元,带动亚洲经济体加速形成“AI驱动型超级盈余”——这也意味着AI繁荣不再只是OpenAI/Anthropic的应用层估值扩张故事,而是“美国ai应用(886108)利润扩张—大型云厂商Capex—亚洲AI算力基础设施类硬件出口—美元资产回流”的全球资金循环。

从产业链视角与权益市场视角看,Anthropic的盈利拐点与亚洲AI算力链的“超级盈余”正好构成闭环:美国ai应用(886108)公司创造巨额营收、利润以及提振上市估值,Hyperscalers(即美国科技巨头们)扩大AI资本开支,亚洲芯片制造链条、HBM、服务器和先进封装(886009)供应商获得出口红利,再通过美元资产、外汇存款和海外投资回流支持美国金融环境,尤其是特朗普心心念念的“低利率”,同时亚洲AI算力链也逐渐成为美国乃至全球股票市场长期且健康牛市的关键力量。

比如SK海力士、三星以及台积电(TSM)等亚洲芯片制造商们从AI热潮获得的权益或者现金收益正在全球经济中流动,形成类似“循环AI繁荣”的资金链条。亚洲AI产业链的盈利外溢,若转化为对美元资产、美国企业债、美国科技债和长期债券的配置,确实能帮助吸收美国AI融资潮,从而压低信用利差、改善科技巨头融资条件,支持美国股票市场长期牛市。

亚洲AI算力产业链已经是美国Hyperscalers扩建AI数据中心的当之无愧硬件底座,之后,亚洲AI芯片/AI服务器代工/AI PCB/光互连/液冷/数据中心电力等AI算力基础设施红利形成的外部盈余,会部分回流美元资产,从而强有力支撑美国低利率融资环境与美股估值。

以下是几张重要图表,非常清晰地展示当前市场紧紧围绕““Magnificent Seven”的AI投资狂热,以及Mag 7内部之间的显著分化

交出满分业绩的英伟达仍在定义AI牛市!增长速度远远超过其他科技巨头

Magnificent Seven的内部营收增长速度仍然高度不均衡,英伟达(NVDA)炽热的增长速度帮助其维持主导性的业绩增长领先地位。在AI算力基础设施需求加速扩张的无比强劲推动下,这家芯片巨头营收数据持续飙升,帮助巩固其作为全球市值最高公司的全球股市霸主地位。

截至2026年4月26日的英伟达(NVDA)2027财年第一财季(“即一季度”)业绩显示,营收同比增长85%至816.2亿美元,较分析师普遍预期高将近3.1%。核心业务——数据中心业务营收约752亿美元,贡献公司九成以上营收,和总营收均继续刷新单季最高纪录,显示AI算力需求仍是英伟达(NVDA)增长的绝对主线。英伟达(NVDA)此次给出的第二财季(“即二季度”)营收指引中值约910亿美元,再创单季历史纪录,显著高于分析师预期均值。

更重要的是,这次英伟达(NVDA)给华尔街的不是单一AI GPU或者显卡增长故事,而是AI工厂经济学的狂飙式扩展版图。花旗(C)提到,英伟达(NVDA)将数据中心销售拆分为Hyperscale和ACIE,有助于提高可见度;这家芯片巨头还预计今年Vera CPU销售额达到200亿美元,并提出到2030年2000亿美元CPU TAM。这意味着英伟达(NVDA)正在从“AI GPU龙头”升级为“GPU+CPU+网络基础设施+机架级系统+CUDA开发者软件生态”的AI基础设施平台公司,甚至暴力切入过去由英特尔(INTC)与AMD这两大x86芯片巨头长期主导的数据中心服务器CPU价值池。

相比之下,Magnificent Seven投资组合中的其他科技公司正以相对平稳的速度扩张,尽管它们基本上预计都将向各自的覆盖全球的那些AI算力基础设施项目投入数百亿美元甚至千亿美元,希望在未来几年收获与ai应用(886108)密切相关联的强劲利润曲线。

上述图表显示,大型科技公司们的业绩增长动能远非整齐划一。

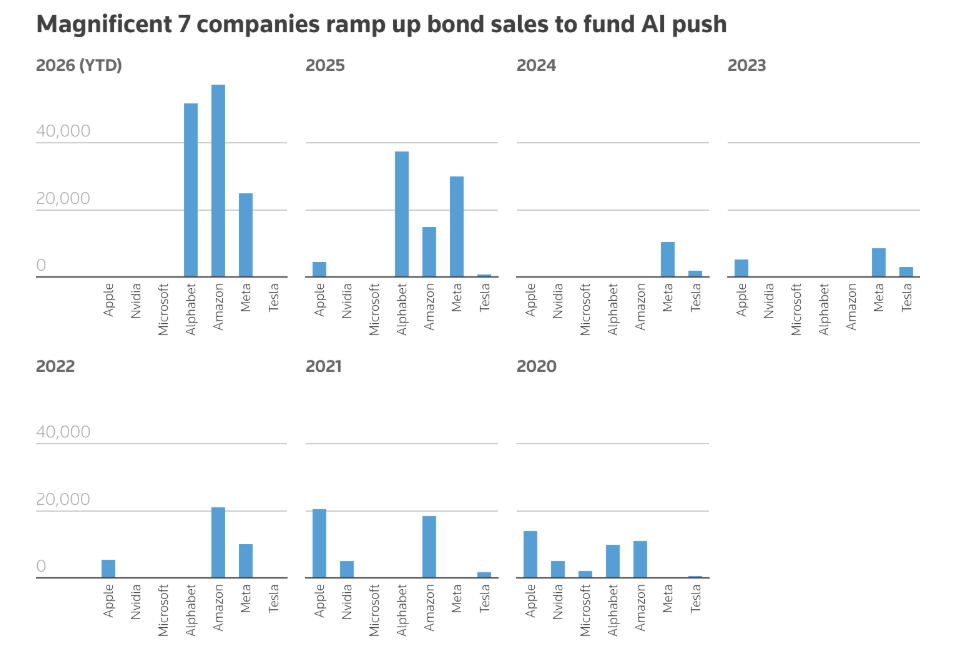

AI数据中心建设竞赛推动史无前例的借债潮

为了给它们愈发宏大的AI雄心壮志提供强大资金支撑,Magnificent Seven可谓越来越大规模地转向债券市场。根据Dealogic的统计数据,该投资组合的债券发行量已大幅跃升,今年迄今它们的债券销售额已经达到1340亿美元,相比之下,2025年全年发行总额为875亿美元。

今年的债务规模激增由谷歌母公司Alphabet、亚马逊(AMZN)和Meta(META)推动——这些科技巨头可谓处于建设AI算力基础设施的超级军备竞赛的最核心。

图表显示,Magnificent 7已全面加大债券发行力度,为AI宏图提供资金。

华尔街银行家们普遍表示,美国科技巨头们可能将一个接一个效仿Alphabet,转向海外市场融资,因为它们无法单靠美国华尔街金融市场来支撑这种史无前例规模的恢弘AI雄心壮志——否则就会压垮需求,并导致“AI泡沫”情绪与融资成本急剧上升。一些压力迹象已经开始显现。虽然全球科技股持续飙升,推动股票市场基准股指上涨,但其科技公司们的债券回报率却落后于整体投资级债券市场。

谷歌母公司Alphabet几乎在一夜之间,已成为多个海外债务市场的主导性参与者。该公司在日本债券市场成功发行近600亿美元,其欧元计价债务规模目前约为220亿欧元(260亿美元),在非金融发行人中排名第八,超过了包括宝马集团和梅赛德斯-奔驰集团在内的常驻大型发行人。到本周末,它可能成为日本第二大企业债发行人。本周早些时候,美国云计算(885362)与电商超级巨头亚马逊(AMZN)公司在其首次瑞士法郎债券发行交易中筹集超过30亿美元,使其成为该市场第六大发行人。

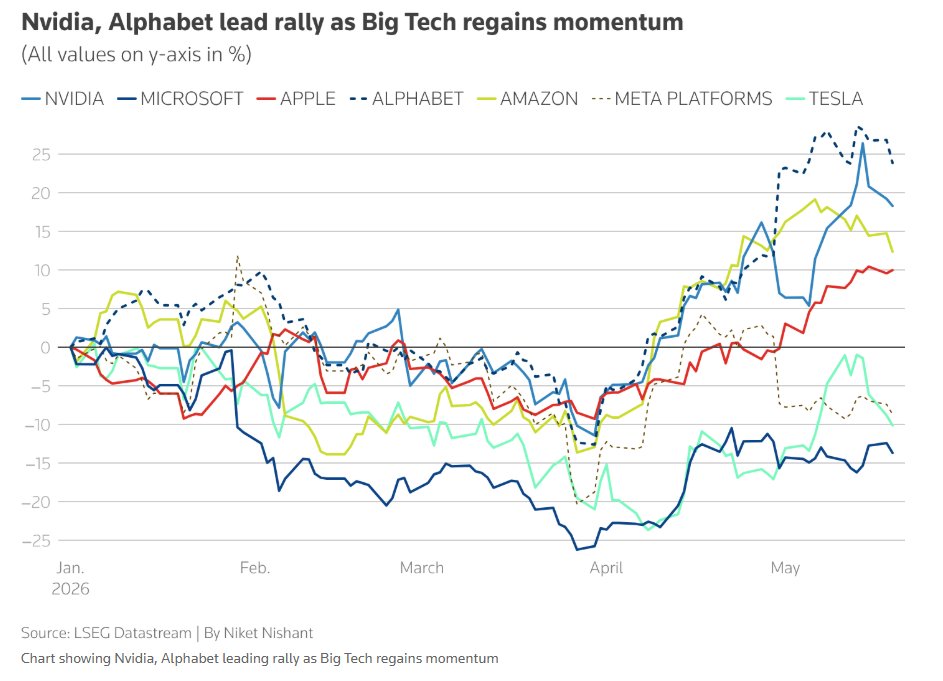

Magnificent 7证明AI交易不止是信仰,更是科技股长牛基本面! 围绕AI的投资狂潮推动全球股市大举反弹

在今年开局不平稳以及中东地缘政治冲突后出现股票市场剧烈波动之后,科技巨头股价已重新获得市值扩张动能。投资者们正在激进押注这项技术的长期前景,尽管他们也担心这些公司投资回报的实际速度。

图表显示,随着大型科技股重新获得强劲动能,英伟达(NVDA)和Alphabet领涨。

不过,层级格局有时似乎出现了一些显著变化。Alphabet凭借超过更大规模云计算(885362)竞争对手微软(MSFT)与亚马逊(AMZN)的云计算(885362)业务增长速度可谓震惊华尔街,云业务增速一度接近超越英伟达(NVDA)堪称盈利机器的数据中心业务,并且市值险些超越英伟达(NVDA)成为全球最有价值上市公司,但随后冲高回落。

根据LSEG盈利研究主管Tajinder Dhillon的统计数据,Magnificent Seven的盈利增长将继续成为推动标普500(SPX)指数整体EPS指标扩张的重要力量,预计它们可能将在进入2027年时趋于稳定增长轨迹,尽管该投资组合仍预计将显著跑赢更广泛的标普500(SPX)指数(.SPX)。以下图表的显示为按组合划分的季度盈利增长预测——显示出Magnificent Seven利润强劲增长对于美股盈利基本面的重大意义。

这一最新的趋势可谓愈发强化了看涨投资者们的核心观点,即市场将继续集中于超大市值科技巨头们,并且是由基本面所支撑,而不是“AI泡沫”破裂前夕,并且非亢奋情绪推动。

最典型的例子无疑在于,英伟达(NVDA)最新业绩可谓非常清楚地凸显全球AI算力基础设施建设狂潮远未停歇,并且正在从AI GPU/AI ASIC扩展到数据中心CPU、高性能网络基础设施、整机级别服务器集群、AI超级工厂和企业级大规模AI云计算(885362)系统。在华尔街,分析师们对于“全球AI总龙头”英伟达(NVDA)的看涨情绪愈发火热,华尔街平均目标价就意味着英伟达(NVDA)市值有望超7万亿美元。

Athena Capital创始人兼管理合伙人Isabelle Freidheim表示:“投资者没有任何理由做出任何不同的操作,因为当前指数集中化的构成一直对他们有利。”

随着全球企业加速布局人工智能(885728)领域,标普500(SPX)指数多数成分公司未来几年的资本支出预计将大幅加速,不过这也引发了一个问题:科技巨头们还有多少现金可用于股东回报。高盛(GS)统计数据显示,标普500(SPX)成分公司的整体资本开支预计将在2026年增长33%,相比之下,回购预期仅增长3%。