21世纪经济报道记者 季媛媛 韩利明

近日,一则关于生物医药技术出口或将增列管制目录的消息,在行业中引发轩然大波。据市场传闻,商务部已约谈部分药企,且拟在《中国禁止出口限制出口技术目录》中新增四大前沿领域的禁止类和限制类技术出口管制措施。

尽管相关政策尚未正式出台,但结合2026年Q1中国创新药(886015)BD交易额突破600亿美元的历史性时刻,这一传闻无疑在本已火热的出海赛道中投下了一颗“深水炸弹”,也直接引发了5月28日医药市场的股价波动。截至收盘,A股创新药(886015)板块下跌0.83%,板块内多只个股走弱。其中百利天恒(688506.SH)跌6.83%,迈威生物(688062)(688062.SH)、恒瑞医药(HK1276)(600276.SH)、三生国健(688336)(688336.SH)等跌超4%,荣昌生物(HK9995)(688331.SH)、贝达药业(300558)(300558.SZ)、百济神州(HK6160)(688235.SH)等均呈下跌态势。

港股市场表现同样偏弱,创新药(886015)指数收跌4.03%。成分股中,翰森制药(HK3692)(3692.HK)下跌7.1%,亚盛医药(AAPG)(6855.HK)、四环医药(HK0460)(0460.HK)、科伦博泰(6990.HK)、信达生物(HK1801)(1801.HK)跌超5%,再鼎医药(HK9688)(9688.HK)、云顶新耀(HK1952)(1952.HK)、先声药业(HK2096)(2096.HK)均跌超4.6%。

若“生物医药技术出口增列管制目录”的相关政策正式出台,对正处在BD热潮中心的中国Biotech到底意味着什么?短期利空与长期利好如何权衡?

对此,有券商分析师向21世纪经济报道记者分析,当下国内创新药(886015)BD交易以管线授权为主流,将技术平台整体对外转让的案例并不多见。“结合市场传闻来看,相关政策主要针对技术平台类交易作出约束,对行业出海合作冲击或较为有限,核心目的在于守护本土核心技术主权,夯实长期创新根基。”该分析师说。

“大单时代”遭遇监管升级

2026年一季度,中国创新药(886015)出海交出了一份令全球侧目的成绩单。

医药魔方近日发布的《2026Q1医药交易趋势报告》显示,2026年Q1中国相关交易数量及金额涨势迅猛,首付款达36亿美元,交易数量为98笔,总金额达614亿美元。这一数字不仅大幅领先国外交易总金额(266亿美元),更是已超过2024年全年中国创新药(886015)BD交易总和(590亿美元)。据医药魔方预测,2026年全年中国创新药(886015)BD交易总额有望突破1500亿美元大关。

正是在这样的高光时刻,行业风向出现了微妙变化。5月下旬,关于商务部约谈部分药企、拟出台新药BD授权管理政策的消息快速发酵。此前已有学者预警“卖青苗”风险,指出部分企业可能在资本和市场压力下,将尚处早期的核心资产与技术平台过早对外授权,这可能导致我国在全球生物医药版图中被限定在“高级研发外包”环节。

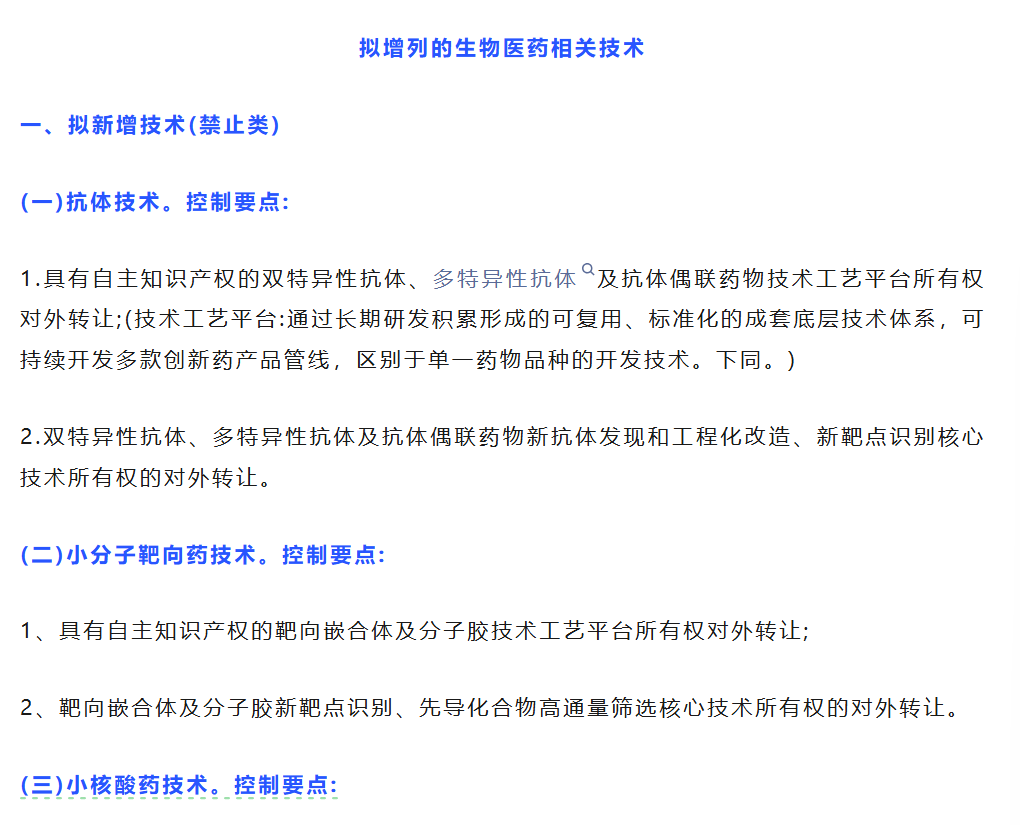

据市场流传的拟增列目录,此次新增管控范围覆盖抗体技术、小分子靶向药技术、小核酸药技术和细胞与基因治疗技术四大前沿领域,分为禁止类和限制类。

禁止类技术的核心控制要点为两项:“具有自主知识产权的技术工艺平台所有权对外转让”,以及“新靶点识别、先导化合物筛选等核心技术所有权的对外转让”。目录特别对“技术工艺平台”作出明确定义,即通过长期研发积累形成的可复用、标准化的成套底层技术体系,可持续开发多款创新药(886015)产品管线,区别于单一药物品种的开发技术。

此外,限制类技术的控制要点则指向相关核心技术,明确排除已列入禁止出口的技术情形。

需要特别指出的是,目前相关对外授权管理政策尚未正式出台。从传闻流出的内容判断,政策主要针对技术平台整体打包转让、且不允许转让方在国内继续开发的极端情况,以产品授权为主的对外授权模式基本不受影响。

换言之,一个主攻双抗药物研发的Biotech,如果将其专有的双抗技术平台(包括从抗体发现到工程化改造的全套底层体系)整体打包卖给跨国药企后自身不再从事相关研发,这条路可能被堵死。但如果只是把某个管线授权给MNC开发,同时继续在国内用同一平台研发新管线,大概率不受影响。

前述分析师进一步指出,国内医药BD合作大多围绕产品管线展开,企业旗下技术平台普遍选择与MNC开展合作开发、权益分成,几乎不会整体打包出售。中小生物科技企业更是专注打磨单一技术平台,通过对外授权平台产出管线的方式,验证技术实力、获取研发资金与临床支持。除却整体并购情形,业内企业极少转让核心技术平台。

“技术平台坚持自主持有,也源于现实的商业考量。优质技术平台可对外承接研发服务,依靠服务费、里程碑分成补充现金流,这也是不少企业发展初期重要的营收来源。”上述分析师指(399354)出。

BD交易或面临结构性影响

市场消息指出,有本土药企的电话会议肯定了商务部约谈部分药企的消息,并称BD授权管理政策“可能要出台”。

这意味着,原本只需谈判双方确定条款即可签约的BD交易,未来可能增加一道“商务部审批”环节。“这对部分小的Biotech公司肯定是利空。MNC与中国Biotech做交易时,多了一道上报和审批流程,增加了交易的不确定性。对于正在生死线上挣扎、指望BD首付款‘续命’的早期Biotech而言,任何一个环节的延迟都可能带来致命冲击。”有业内人士直言。

当前中国创新药(886015)的BD出海,已呈现出鲜明的“两极分化”格局。一方面,以石药集团(HK1093)为代表的老牌药企,依托多年的技术积累,已从“卖产品”升级为“卖平台”。

例如,今年1月,石药集团(HK1093)(01093.HK)与阿斯利康(AZN)达成战略合作,潜在交易额185亿美元,彰显中国创新药(886015)技术全球认可度。 双方依托石药月给药缓释技术、AI多肽发现两大平台,合作开发8个体重管理创新项目,含1个即将进入I期临床的SYH2082双靶点激动剂,及3个临床前项目及4个新增项目。 石药获12亿美元预付款,及最高35亿美元研发、138亿美元销售里程碑付款与双位数销售提成。

另一方面,以康诺亚、和铂医药为代表的中型Biotech,则借助NewCo模式,将特定资产海外权益剥离至新实体,通过股权保留未来增值空间。

以和铂医药为例,财报显示,和铂医药2025年收入的大幅增长,主要来源于与多家跨国药企达成的技术授权与合作协议。2025年,公司与阿斯利康(AZN)、大塚制药、辉瑞(PFE)、百时美施贵宝(BMY)等企业建立了多元化合作,其中与阿斯利康(AZN)的合作更从单一产品授权升级为“研发合作+股权投资+共建实验室”的深度绑定模式。这类BD交易通常包含一笔可观的首付款,以及后续基于研发、注册、销售节点的里程碑付款。

对于和铂医药而言,2025年的利润爆发,很大程度上得益于多笔交易的集中确认。

此次市场传闻的拟增列的管制条款恰恰锁定了“技术工艺平台所有权对外转让”。这意味着,“卖平台”这条路径或将受到最直接的冲击。跨国药企的目光已从单纯的“买产品”转向“买平台”,更加看重中国企业整体的开发平台和能力。若平台转让被禁止或限制,这类交易的结构将不得不重构。从“所有权转让”转向“使用权许可”,或者在谈判中谨慎设计为“技术服务合作”等变通形式,而在“产品授权”模式下则基本不受影响。

长期以来,中国创新药(886015)资产在全球市场中的估值偏低是一个不争的事实。高盛(GS)发布的研报直言:中国创新药(886015)的全球贡献度已经高达33%,估值却仅为美国的14%~15%,中国Biotech板块正进入结构性重估窗口期。

精鼎医药高级副总裁、亚太区企业战略负责人兼大中华区负责人郑唯玲日前在接受21世纪经济报道记者采访时表示:“有些公司从一开始就对标海外申报标准及海外患者需求,这类公司的估值就相对更高。但很多公司仍选择‘China First(FFBC)’策略,先在中国研发,再考虑后续路径。对买方而言,这会在资产定价上打很大折扣。”

从“在中国验证”到“全球注册”的思维前置,以及早期临床开发阶段的全球化布局,将是企业打破价值天花板、实现稳健出海的胜负手。

从被动应对到主动布局

不过,从长远来看,商务部的介入反而可能为中国Biotech提供谈判的“国家背书”。

“以后谈BD的时候,还可以搬出国家招牌,给MNC说,你给的价格太低了,我通不过咱妈的审查,得加钱。”一位行业观察人士直言,这种“价格托底”效应,长期有望拉升中国创新药(886015)的整体估值基准。但短期内,MNC可能因审批流程的不确定性而对中国资产持观望态度,这对议价能力本就偏弱的中小Biotech而言,将是严峻考验。

面对政策收紧的信号,中国药企也在考虑对策,行业由此也涌现出更精巧且合规的出海结构,包括“Co-Co”(共同开发与共同商业化)、NewCo(成立新公司)模式等。

例如,5月12日,恒瑞医药(HK1276)与百时美施贵宝(BMY)(BMS)达成全球战略合作,共同推进13款涵盖肿瘤学、血液学及免疫学的早期项目,潜在交易总额最高达152亿美元。恒瑞不仅获得9.5亿美元首付款及相关付款,更拥有共同开发特定项目的选择权,并可参与全球商业化活动。在这一模式中,技术平台并未转让所有权,而是以“Co-Co”的形式保留在国内,且恒瑞的研发引擎持续运转,完全绕开了拟禁止类条文的覆盖范围。

NewCo模式则为中型Biotech提供了另一条出路。康诺亚率先开创了以资产注资成立新公司、引入海外基金共同开发的出海路径,通过持有新公司股权,中国药企不再是“一卖了之”,而是保留未来价值增长的参与权。这种“以资产换股权”的模式,不涉及核心技术平台所有权的直接转让,且技术平台本身仍由原企业保有,符合目前的理解口径。

谈及这些模式的利弊,德勤中国医药(600056)健康明日之星项目主管合伙人母兰英在接受21世纪经济报道记者采访时指出,现有BD模式优势在于路径相对清晰、交易结构成熟,可以较快带来首付款、里程碑付款和潜在销售分成,有助于改善企业现金流,也可以借助跨国药企的全球临床、注册和商业化能力放大产品价值。 但挑战也较为明显,企业可能较早让渡海外权益,未来全球商业化上行空间受到限制。如果交易条款设计不合理,首付款看似亮眼,但后续里程碑兑现难度较高,真正能够反映到利润和现金流的金额可能有限。

“从资本市场定价角度看,出海型企业的估值逻辑正在从‘有没有出海故事’转向‘出海能力是否可持续’。”母兰英指出,未来资本市场会更加区分两类企业:一类是偶发性完成出海交易的企业,另一类是具备持续全球资产发现、开发、交易和价值分享能力的平台型企业。真正能够获得长期估值溢价的,会是后者。

政策风暴之下,主动拥抱监管或许才是最优解。从更广阔的视角审视,此次技术出口管制的升级绝非孤立事件。2024年12月《两用物项出口管制条例》与统一的管制清单正式实施,2026年1月管理目录进一步更新,中国出口管制监管体系正进入更加体系化、清单化和精细化的新阶段。生物医药这一新兴产业被纳入其中,本质上是产业成熟度提升的必然结果。当企业的技术达到足以影响全球产业格局的量级时,国家一定会筑起制度性的“防火墙”。