群智咨询发文表示,2026年第一季度,受多重因素影响,国内G6代柔性OLED(885738)产线稼动率整体承压:其一,2025年底形成的备货库存尚未完全消化,终端品牌一季度提货节奏显著放缓;其二,全球智能手机终端需求整体下滑,订单规模持续收缩。双重压力叠加下,2026年第一季度国内G6代柔性OLED(885738)产线平均稼动率约为69%,较2025年第四季度的80%出现明显回落,国内面板产线稼动率几乎呈现不同程度下滑,行业整体处于中低水平区间,稼动走弱态势普遍。

群智咨询预计,进入2026年第二季度,尽管个别品牌的中低端机型备货需求回暖,为行业稼动率提供了阶段性支撑,但终端整机整体需求仍处于下滑压力之中,导致国内G6代柔性OLED(885738)产线平均稼动率难以回升,环比将小幅下降2个百分点,约至67%,整体运行态势与一季度基本持平。

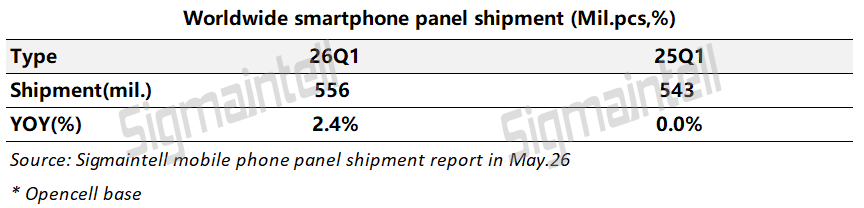

2026年第一季度全球智能手机面板出货持稳,终端策略转型催生柔性OLED(885738)增长新动力

群智咨询数据显示,2026年一季度,全球智能手机面板出货量约5.6亿片,同比增长约2.4%。主要拉动因素来自于两方面:其一、核心推动力来源于华南维修市场对于a-Si LCD面板和柔性OLED(885738)面板采购量的增长;其二、苹果(AAPL)及三星终端销量增长带动柔性OLED(885738)面板出货量的提升。

现阶段智能手机面板市场,终端整机需求持续走弱,LCD面板可依托车载、IT等中尺寸应用实现需求对冲,但柔性OLED(885738)产线平均稼动率短期内难以回升至高位,国产面板厂商则加剧竞争。与此同时,存储芯片(886042)价格超预期大幅上涨,导致不同技术面板方案间的价差对终端品牌的吸引力显著弱化,行业竞争逻辑从成本导向转向价值驱动,在部分项目上,终端更倾向于通过强化产品竞争力拉动整机销量增长以及售价的上调,以缓解上游成本上涨带来的经营压力。

群智咨询认为,长期承压背景之下,终端品牌的屏幕产品规划迎来新转向:部分项目竞争重心更进一步从单纯的面板成本博弈,转向对显示性能、用户体验及差异化能力的综合考量。高刷新率、高亮度、低功耗的高端柔性OLED(885738)面板,正成为产品力竞争的核心抓手,其技术进一步向下渗透有望为柔性OLED(885738)面板产线稼动回升提供关键支撑。