导语

在节日效应、需求转弱等因素影响下,2026年5月份中国EPS行业供应量预计同环比均呈现下降趋势,但并未形成明显缺货现象。受多因素阶段性扰动影响,月内周度开工高频变化,增降互现。后期虽然行业开工存在阶段性回暖的可能,但持续性或依然承压,不乏继续保持高频波动的预期。

在节日效应、需求转弱等因素影响下,2026年5月份中国EPS行业供应量预计同环比均呈现下降趋势,同环比降幅均约为4%左右。然而,由于缺乏新单持续放量的支撑,EPS市场整体现货供应较宽松,暂未有明显缺货现象,并未对价格形成有效助力。叠加成本下移等因素扰动,5月份EPS价格重心不断探低,行业盈利亦阶段性收缩,对企业生产积极性形成负反馈。

周度开工高频波动 增降互现

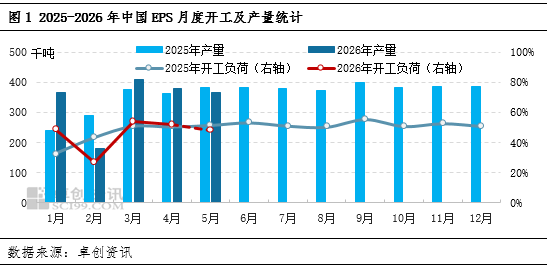

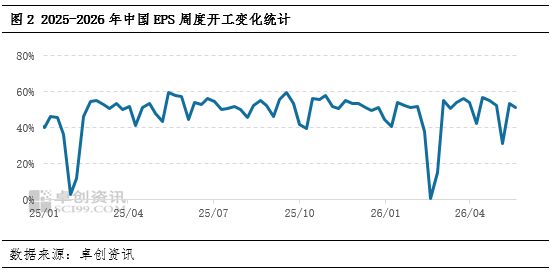

从趋势来看,5月份中国EPS装置开工呈现高波动、增降互现的状态。五一假期期间,成本偏弱以及新单商谈不足等因素所累,多数EPS装置出现降负甚至短停现象,行业周度开工负荷较节前一周宽幅下降21.44个百分点,跌至31.22%,成为3月份以来最低点。假期过后,前期降负、短停装置陆续复工且稳定产出,直至5月14日当周,行业周度开工环比上周期(883436)提升22.10个百分点,实现快速的宽幅拉升。然而,这一回升更多源于装置开工弹性调节带来的短期修复,并非是下游需求全面回暖驱动的供应量稳步增长,因此开工负荷的提升并未持续。由于需求跟进不足,部分区域渐显淡季迹象以及不买跌情绪等因素影响,市场新单持续放量承压,部分企业去库渐感阻力,行业整体开工负荷再度呈现下降趋势。

盈利收缩&需求转淡 企业生产积极性受挫

5月份EPS行业毛利经过了先扩张后收缩的过程。据卓创资讯(301299)数据统计显示,5月份上半月,EPS行业日均毛利一度扩张至290元/吨,进入下半月日均毛利却一度收缩至-40元/吨。节后在成本传导顺畅等因素影响下,行业毛利表现尚可。然而好景不长,成本重心不断下移,以及供应偏宽松、需求渐转弱等方面叠加,行业盈利日渐承压缩减,企业生产积极性同步受挫。从下游需求来看,5月份市场渐入季节性淡季,加之不买跌情绪持续发酵等因素,市场新单商谈放量频频受限,缺乏对供应增量的消化能力,部分EPS企业去库渐感阻力,也在一定程度影响企业开工热情。

展望后市,随着部分前期降负甚至停产装置复工且产出,EPS行业开工或存在阶段性回暖的可能,预计5月28日当周,行业周度开工负荷将提升2.5个百分点左右,但暂缺乏趋势性回暖动力,后期不乏继续高频波动的可能。成本重心预期下移、新单增量释放空间以及地缘局势发展情况等因素均将持续影响企业开工变化。首先,随着部分企业的阶段性降负或者短停后,库存压力或暂时得到缓解,但由于下游需求渐入季节性淡季,叠加近期不买跌情绪持续发酵等因素,新单持续放量依然存在阻力,对供应增量消化能力不足,在一定程度上影响企业稳定生产积极性。其次,成本价格重心持续下移,一定程度上让利行业盈利再度修复,进入下旬日均盈利一度扩大至200元/吨左右,在一定程度上提振企业生产积极性,但由于缺乏成交量配合等因素,行业盈利维系渐感压力,部分企业不乏减量保价的可能。