本文首发日期丨2026 / 5 / 21

导语

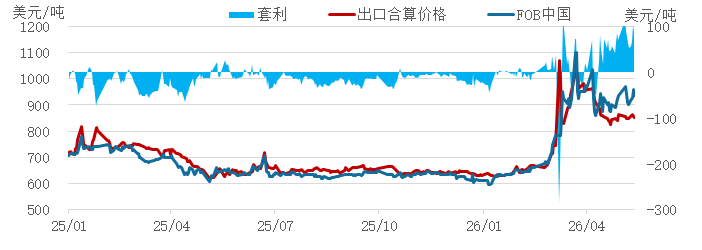

受国内汽油需求弱势的影响,MTBE内贸价格处于偏低水平;同期海外受原油走势偏强的带动,MTBE出口套利空间表现尚可。

自中东冲突爆发以来,国内MTBE价格在3月份经历了宽幅上涨行情之后,4月份价格开始进入下行通道,截至5月15日,主力山东市场MTBE现货价格在6335元/吨,较3月9日的年内价格最高点8150元/吨,已经跌了1815元/吨。但是同期MTBE出口价格走势相对于国内明显更加坚挺,MTBE出口套利窗口自4月中旬开始呈现开启状态,但国内MTBE出口订单成交量并未出现大幅增加,出现这种局面的主要原因一方面是国内MTBE工厂受制于原料成本,接单意向更加谨慎;另一方面由于缺少基础油海外刚需也有所减弱。

MTBE出口套利走势图

数据来源:卓创资讯(301299)

首先,国内MTBE工厂面临原料供应收紧的严峻局面。

从国际方面来看,进口液化气价涨量减趋势表现十分明显。中东地区是中国进口丙丁烷的主要来源地,由于美伊冲突发生后,霍尔木兹海峡的通行情况基本处于停滞状态,液化气国际现货市场供应仍处于偏紧状态,导致进口量锐减。据卓创资讯(301299)船期数据统计,2026年4月中国冷冻货到港量在133.4万吨,较3月到港量减少121.67万吨,环比下降47.7%;较去年同期减少175.77万吨,同比下降56.85%。从目前中东局势来看,5月份进口液化气到港量预计依然不乐观,预计或仍维持150万吨左右的低位水平。这一局面导致国内MTBE工厂不仅原料采购难度明显增加,采购成本也水涨船高。同时中东地区货物流出较为困难,用CP结算的货物交付存有疑问,5月货用CP商谈的占比较少,导致国内MTBE工厂难以提前锁定原料成本,虽然以当前国内MTBE现货价格来看出口套利空间较好,但由于MTBE出口也多为期货,后期生产成本的不可控性导致国内MTBE工厂对于出口订单的接单意向十分谨慎。

从国内市场来看,由于海峡问题持续扰动,国际原油保持高价宽幅波动,炼厂炼化成本进一步提升,但由于国内成品油需求平淡,价格上涨动能不足,炼油装置多面临亏损局面,国内炼厂检修或者降负现象逐渐增加。液化气作为炼油装置的副产品,产出也随之呈现较少趋势,进一步加剧了国内MTBE工厂原料采购的难度,脱氢MTBE装置停工、减产现象增加,由于脱氢MTBE工厂产能相对较大,一直是国内MTBE出口的主力,这类装置难以保证高负荷稳定生产的情况下出口接单意向明显下降。

其次,MTBE海外需求呈现下降趋势。

中东地区作为中国MTBE出口的主要目的地之一,根据海关总署数据显示,2025年全年中国出口至中东的MTBE占出口总量的16.28%左右。受中东局势的影响,预计国内出口至海湾地区的MTBE数量持续减少。

同时,中东既是MTBE的采购方也是供应方,理论上随着中东货源的减少,东南亚、欧洲以及美洲等区域会出现一定需求缺口,虽然以MTBE为代表的高辛烷值组分供应充足,但由于石脑油等基础油供应收紧,在一定程度上抑制了汽油生产,导致MTBE需求减弱。

虽然MTBE工厂新签出口订单受多重因素共同制约下呈现收缩态势,但当前国内汽油需求偏弱,而且新能源(850101)替代趋势加快进一步利空国内汽油消费(883434),MTBE内需表现不佳下价格持续处于低位运行,国内MTBE出口套利空间表现可观,海外仍存刚需下预计贸易商操盘积极性仍会相对较高,MTBE内转外出口贸易预计仍会表现较为活跃,也会在一定程度上对国内MTBE市场产生一定支撑作用。

全球能源(850101)格局重塑,地缘冲突、价格波动与绿色转型,让 LPG 产业挑战加剧。国内深加工产能扩容、需求稳步回升,但进口依赖度高、供应链脆弱等问题突出,行业不确定性持续增加。值此 “十五五” 开局关键阶段,卓创资讯(301299)将举办2026 第四届中国 LPG 产业发展大会,6 月 11-12 日落地徐州。大会汇聚全产业链精英,聚焦供应安全、市场走势、技术创新与低碳转型,共破行业痛点、共享发展机遇,以聚力协作赋能 LPG 产业安全稳定、高质量可持续发展。