2026年,银行业AI落地进入深水区:投入持续加码,规模化推广却困难重重。本文追踪招商银行、青岛银行、重庆银行、常熟农商银行2023-2025年AI演进,提炼四条差异化路径——全局式全栈掌控、组织与治理先行、技术融合与场景深耕、核心业务基因倍增。核心结论:AI转型不是技术竞赛,而是战略定力、资源禀赋与业务基因的系统匹配。摒弃盲目对标,才能在控制试错成本的前提下构建可持续竞争壁垒。

背景:AI落地攻坚期,

从技术引入到能力内化

宏观政策层面,2026年国家全面实施“人工智能(885728)+”行动,三部门将金融风控智能体列为重点方向。AI不再是选择题,而是如何转化为核心竞争力的战略必答题。

产业技术层面,大模型私有化部署成本较2023年下降60%-70%,开源生态成熟。2025年金融业AI渗透率从2023年的32%提升至58%,智能客服、信贷审批、风险预警等场景普及最快。单纯的“技术引入”无法创造壁垒,唯有AI与业务、组织能力深度融合才能形成优势。

市场投入层面,25家上市银行2025年金融科技投入1999.19亿元,占营收比重从3.11%升至3.89%;科技人员占比从5.05%提升至7.7%。但投入加码与规模化受阻并存,AI价值兑现正经历攻坚期。

基于上述背景,本报告选取四家具备典型代表性的银行进行实证分析,旨在为不同资源禀赋的金融机构提供战略解码参照。

四家银行AI演进轨迹:

战略与举措的年度拆解

四家银行基于不同的资源禀赋,在三年间走出了截然不同的演进路径,但其底层均遵循“基建/治理→单点验证→体系重构”的客观节奏。

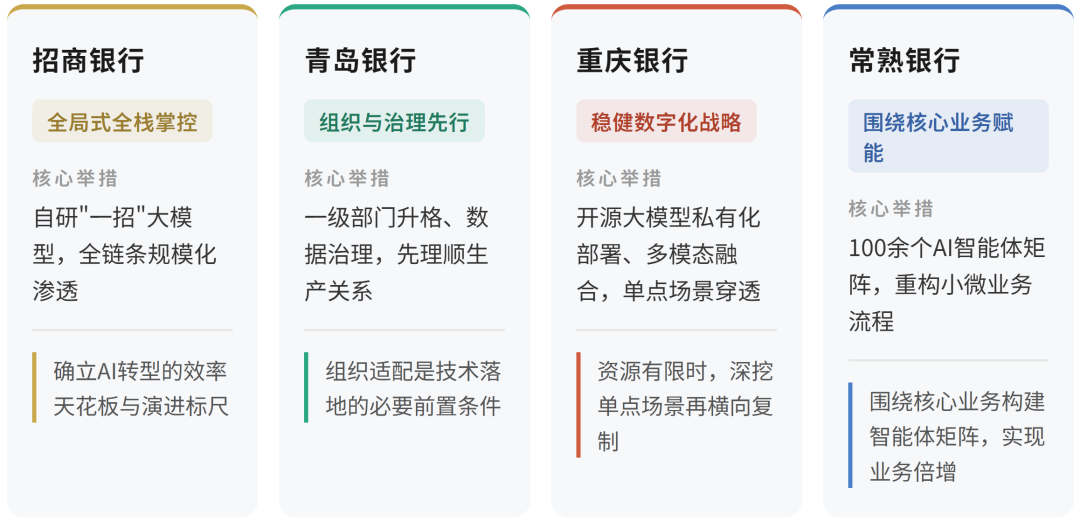

(一)招商银行:全局式全栈掌控——高资源禀赋下的效率天花板

招行的路径依赖百亿级投入与万人级团队,其演进逻辑为“先筑基、再造台、后赋能”。

2023年(战略占位):聚焦基础设施云化与中台沉淀,全面完成系统上云,搭建大模型体验平台接入主流模型,为规模化应用蓄力。

2024年(平台构建):发布银行业首个开源百亿参数金融大模型“一招”,建成一站式智能应用开发平台,搭建千卡算力集群,实现AI能力标准化供给。

2025年(效能释放):确立“AIFirst”战略,构建智算设施并落地领域专精模型,识别大模型可赋能工作项,实现业务全链条规模化渗透。

启示:持续投入与战略定力是前提。演进逻辑“先筑基→再造台→后赋能”,为行业提供可量化的价值基准,但资源门槛极高,不具备普适性。

根据公开报道材料整理

(二)青岛银行:“组织与治理先行”——先理顺生产关系

青岛银行(HK3866)在资源有限的前提下,选择以治理破局,其演进逻辑为“先理顺生产关系,再释放生产力”。

2023年(治理奠基):确立自上而下的数字化转型治理架构,启动新一代分布式核心系统建设,投产信贷风控决策引擎,为AI接入奠定系统基础。

2024年(数据攻坚):明确“外采内化、自建自研”技术路线,实施“强基行动”及数据治理专项行动,构建数据资源目录,开展大模型场景试点。

2025年(组织适配):数字化转型办公室升格为总行一级部门,全栈自研“星辰智能助手”平台,打造智慧信贷助手与智能产品管理平台。

核心启示:组织创新是打破部门墙的关键。“开源+自研”是中小银行务实路径。以“产品管理”为破局点倒逼数据治理,为同业提供可复制范式。

(根据公开报道材料整理)

(三)重庆银行:“技术融合与场景深耕”——有限资源单点穿透

重庆银行(HK1963)未另起炉灶,而是在既有数字化战略框架下,通过技术融合实现对高价值环节的精准改造。

2023年(底座夯实):规模化推进传统模型与RPA部署,前瞻布局湖仓体系,引入多模态技术进行早期验证。

2024年(融合破局):将AI升级为专项规划,推出“重银晓AI”大模型应用平台,深化OCR与开源大语言模型融合,打造“风铃智评”数字尽调工具。

2025年(品牌重塑):完成开源大模型私有化部署,打造“个人按揭贷款数智员工”实现流程自动化,构建行业专识数据集,实现AI能力品牌化输出。

核心启示:坚持“成熟一个、落地一个、见效一个”,将试错成本框定在可控范围。以“小切口、深穿透、可复制”形成良性循环。推动能力平台化,从项目制交付升级为能力制赋能。

(根据公开报道材料整理)

(四)常熟农商银行:“核心业务基因倍增”——AI放大小微优势

常熟农商银行坚守“三农两小”定位,将AI作为放大普惠金融比较优势的倍增器,而非追求大而全的技术覆盖。

2023年(战略奠基): 投用“燕谷”数据中心,确立“大中台、瘦核心”架构,上线统一作战、营销、风控等中台,打破条线数据壁垒。

2024年(能力渗透): 将AI定位为一线“辅助大脑”,私有化部署开源大模型构建安全基础设施,构建六大业技融合团队,上线知识、代码等AI助手。

2025年(体系重构): 提炼普惠业务增长公式,构建“组织-平台-应用”三层AI赋能架构,部署100+AI智能体(886099)矩阵,实现科技能力向外部输出。

核心启示:坚守小微基因,AI定位为“辅助大脑”,聚焦审批耗时、信息不对称等核心痛点。深耕“重型”核心环节,形成持续效率优势。以“数据普惠”从专岗效率扩散为全行效能。

(根据公开报道材料整理)

(四家银行AI发展路径)

给银行管理者的四个核心启示

1. 三大底层逻辑:穿越实效攻坚期的系统性法则

银行业AI落地并非单纯的技术迭代,而是需遵循客观规律的系统性工程。战略定力是穿越长周期(883436)不确定性的前提,技术投入向业务实效的转化存在时滞,战略摇摆或投入断档将导致先发优势流失。数字化筑基是智能化跃升的必要条件,脱离数据治理与算力支撑的数字化底座,AI应用极易沦为“空中楼阁”。演进逻辑需遵循从“基建/治理”到“单点验证”再到“体系化重构”的客观节奏,跨越式发展易引发高试错风险,必须以经营确定性驾驭技术不确定性。

2. 管理视角:生产关系重构是技术落地的前置条件

AI落地表面是技术问题,实质是管理问题,必须重构生产关系。仅靠科技部门单打独斗难以形成规模效应,需由高层统筹推动组织机制升格与跨职能敏捷团队建设,打破业务、技术与数据间的协同壁垒。关键在于将AI需求的筛选标准从技术可行性转向业务痛点的清晰度与可量化程度,建立以业务实效而非功能数量为导向的考核机制,确保技术应用精准服务于经营战略,实现从技术驱动向业务价值牵引的根本转变。

3. 运营视角:确立业务价值导向的实效评估体系

应建立以业务价值闭环为核心的评估体系,摒弃唯技术论的虚荣指标。考核重心应转向核心业务流程的实效,量化人力替代的等效工时数与流程时效缩短率,验证降本增效的实际产出;考察风险预警前置时间与人工干预下降幅度,评估风控模式的实质性优化;关注产品创新周期(883436)压缩与新客获取效率,衡量技术赋能对市场竞争力的直接贡献,确保科技投入转化为确定的经营回报。

4. 赋能视角:构建人机协同的新型生产力范式

AI的核心价值在于构建人机协同的新型生产力范式,旨在扩展人力资本半径而非简单替代。通过智能化手段推动员工从“专岗专能”向“一人多能”跨越,放大有限人力资本的服务能力;将数据能力从专岗下放至全员,实现“数据普惠”激活整体效能;同时赋能客户服务向个性化交互演进以及产品创新周期(883436)加速,实现从单一工具替代向人力放大、服务升级与创新加速的多层次价值创造跃升。

结语

四家银行用三年时间证明:AI本身并非最终的护城河,唯有将AI与自身的特色业务基因深度融合,重塑不可复制的业务流程,方能在数智化转型中构建可持续的竞争壁垒。战略定力是穿越长周期(883436)不确定性的前提,数字化底座是防范技术悬浮的必要条件,禀赋适配是差异化破局的核心准则,精准投入是控制试错成本的关键抓手。这些共性法则与差异化路径,共同构成了当前银行业AI落地的核心参考坐标。