从千亿市值到百倍估值,通信赛道牛市来了!

2026年前5月已经结束,回顾今年前五个月的市场表现,在31个申万一级行业中,通信板块以压倒性优势领涨,成为了资本市场的绝对的“宠儿”,今年1至5月上涨了超50%。

依托光通信全产业链高景气红利,板块内上市公司股价、龙头标的估值与业绩出现明显分化,赛道结构性行情特征凸显。《通信产业报》研究组立足市场公开交易数据与上市公司一季报财报,从个股股价排位、总市值梯队、阶段性股价涨幅、基本面经营业绩、TTM 市盈率五大核心维度,复盘通信板块前五月运行全貌,拆解板块内个股涨跌逻辑与估值分化根源。

谁是股价王?

受益于AI算力需求爆发与光通信产业高景气,申万通信行业股价排名前十的上市公司,今年以来整体走出强势行情,成为A股市场高关注度赛道。截至5月29日收盘,股价前十标的年内涨幅普遍亮眼。

从股价绝对水平排名来看,前十席位座次分明,头部优势突出。截至5月29日收盘,中际旭创(300308)以1161.16元的昨收价稳居板块股价榜首,是通信板块为数不多的千元股;新易盛(300502)以706.45元位列第二,国盾量子(688027)、天孚通信(300394)、长飞光纤(601869)依次位居第三至第五,分别为559.88元、455.20元、402.81元,构成第一梯队。

此外,联特科技(301205)、鼎通科技(688668)、光库科技(300620)、长芯博创(300548)、德科立(688205)分列第六至第十位,股价均在230元以上,整体价位显著高于行业平均水平,资金认可度集中。

短期走势上,近一月通信板块股价前十个股均录得负增长,市场情绪有所降温。其中光库科技(300620)仅微跌0.05%,表现最为抗跌;联特科技(301205)、国盾量子(688027)、中际旭创(300308)跌幅均在3%以内,回调相对温和。而长芯博创(300548)单月大跌11.99%,跌幅居首;鼎通科技(688668)、长飞光纤(601869)、德科立(688205)跌幅均超7%,波动明显加大,高位股风险快速释放。

谁是市值王?

从市值角度来看,申万通信行业市值排名前十的企业格局呈现显著的头部集中与赛道分化特征,截至最新收盘日,前十企业总市值合计超6.1万亿元,其中超半数市值集中于前三大龙头,光通信赛道企业凭借业绩高增长实现市值大幅跃升,而传统通信运营商与设备商则面临业绩承压、市值表现疲软的困境。

从市值规模来看,行业龙头梯队分化极为明显。中国移动(HK0941)以2.14万亿元的总市值稳居行业绝对龙头,市值规模远超其他企业,是国内通信行业的压舱石;中际旭创(300308)以1.26万亿元市值位列第二,新易盛(300502)以6770.31亿元市值紧随其后,三者合计市值占前十企业总市值的比重超66%,形成了稳固的行业第一梯队。

第二梯队由中国电信(HK0728)、天孚通信(300394)、长飞光纤(601869)构成,市值规模均在3000亿-5500亿元区间;而亨通光电(600487)、中兴通讯(000063)、光迅科技(002281)则以1600亿—1900亿元的市值位列行业前十的尾部梯队。

谁是增长王?

年内表现方面,通信行业全面领跑行业,翻倍个股频现。截至6月2日,通鼎互联(002491)以318%的年内涨幅一马当先,成为申万通信板块最强标的,长飞光纤(601869)以219.34%的年内涨幅排名第二;鼎通科技(688668)、天孚通信(300394)年内涨幅分别达114.90%、111.24%,成功实现股价翻倍。

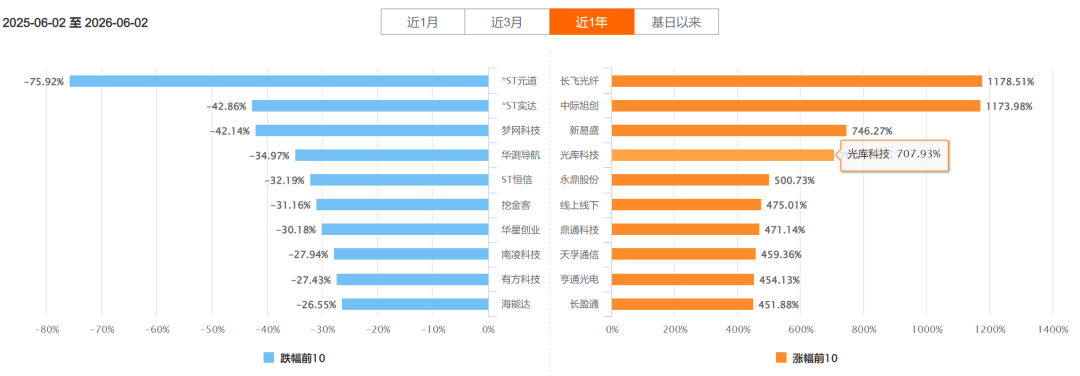

如果拉长时间来看,近一年来,长飞光纤(601869)、中际旭创(300308)以超11倍的年度涨幅领跑全榜,涨幅分别达1178.51%、1173.98%,成为区间内最亮眼标的;新易盛(300502)、光库科技(300620)紧随其后,年度涨幅双双突破700%,分别录得746.27%、707.93%。

榜单剩余6只标的同样实现400%以上的年度收益,永鼎股份(600105)、线上线下、鼎通科技(688668)、天孚通信(300394)、亨通光电(600487)、仕佳光子(688313)区间涨幅落在437.95%~500.73%区间,上述大涨个股多聚焦光通信、光电、通信元器件赛道。

股价强势与业绩高增

同频共振

结合基本面看,股价强势与业绩高增形成共振。长飞光纤(601869)、中际旭创(300308)、新易盛(300502)等股价头部公司营收与净利润同比大幅增长,毛利率保持较高水平,为股价提供坚实支撑;部分中小市值标的虽股价位居前十,但盈利增速放缓、业绩承压,估值与股价匹配度下降,成为近期回调主力。

与传统龙头形成鲜明对比的是,光通信赛道企业凭借爆发式的业绩增长,实现了市值的大幅跃升,成为行业市值增长的核心驱动力。

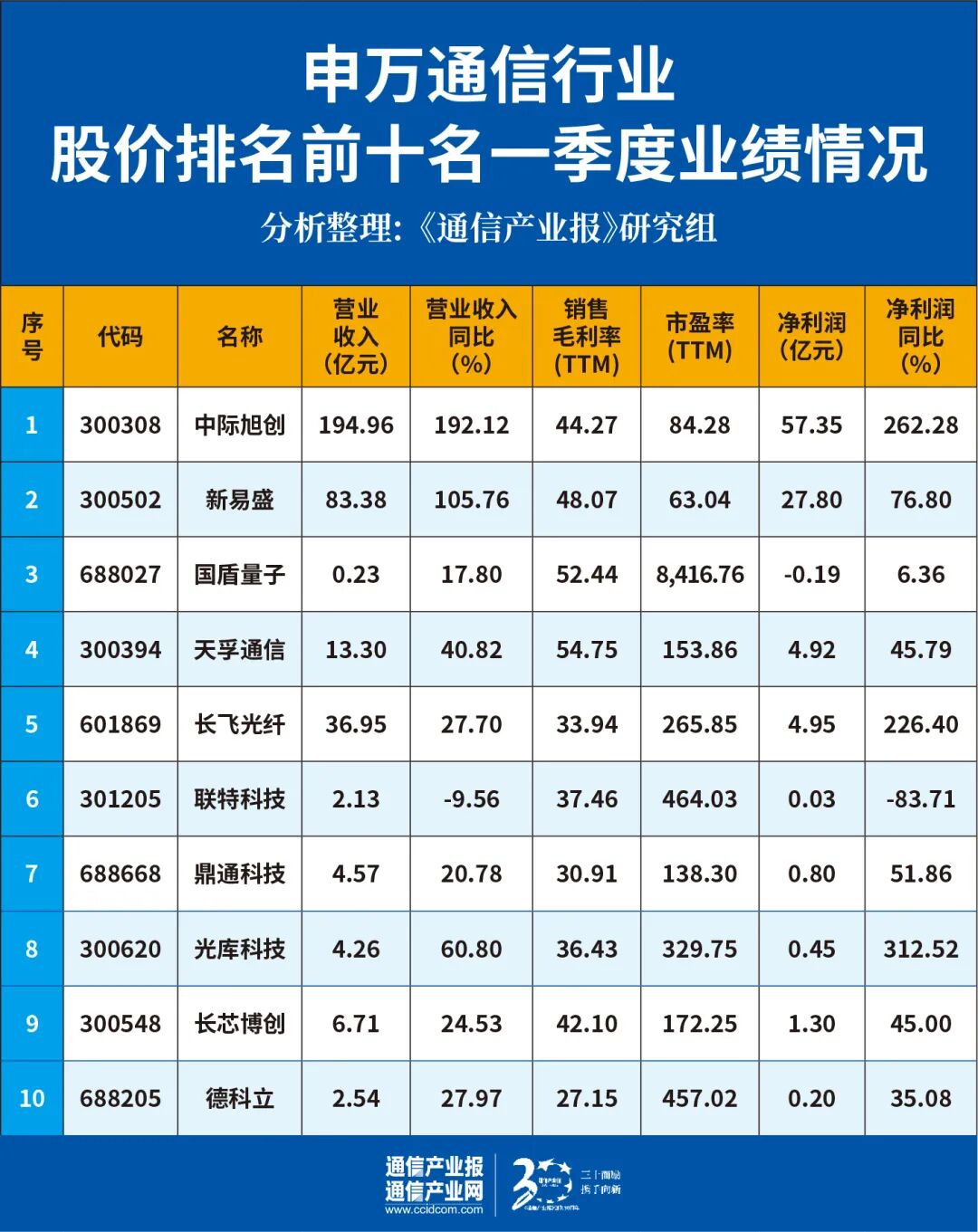

例如,长飞光纤(601869)2026年第一季度实现营业收入36.95亿元,同比增长27.70%;归属于上市公司股东的净利润为4.95亿元,同比增长226.40%。同样,一季度,中际旭创(300308)以 194.96 亿元的营业收入、57.35 亿元的净利润稳居光模块行业第一,营收和净利润同比分别大幅增长 192.12%、262.28%,同期,新易盛(300502)实现营收 83.38 亿元,实现净利润21.11 亿元,营收和净利润同比分别增长 105.76%、111.11%,6770.31 亿元的总市值对应的市盈率仅63.04倍。

警惕估值泡沫

从估值水平来看,市场对不同细分赛道的成长预期差异显著,光通信赛道企业普遍获得了极高的估值溢价,长飞光纤(601869)市盈率(TTM)达到265.85倍,光迅科技(002281)、天孚通信(300394)市盈率也分别达到159.07倍、153.86倍,中际旭创(300308)、新易盛(300502)市盈率也分别为84.28倍、63.04倍,反映出市场对光通信行业高成长的持续看好。

国盾量子(688027)总市值达559.88亿元,但一季度净利润亏损 1901.36 万元,是前十标的中唯一一家亏损的企业,对应的市盈率(TTM)高达8416.76 倍,估值泡沫极为显著;联特科技(301205)总市值399.90亿元,但一季度净利润仅304.58万元,同比大幅下滑83.71%,对应的市盈率也达464.03倍,市值的基本面支撑力明显不足,估值与业绩的匹配度极低。

值得关注的是,而传统通信运营商的估值水平则处于行业底部,中国移动(HK0941)、中国电信(HK0728)市盈率仅分别为15.78倍、17.48倍,传统设备商中兴通讯(000063)市盈率为37.52倍,均显著低于光通信赛道企业,估值的分化进一步加剧了行业市值的梯队差距。

整体来看,当前通信行业的市值逻辑已经发生显著变化,传统的运营商与设备商凭借规模优势占据行业龙头地位,但增长乏力的业绩难以支撑市值的持续扩张;而光通信赛道企业凭借AI算力、数据中心等需求的爆发,实现了业绩与市值的戴维斯双击,成为行业市值增长的核心引擎,行业的市值重心正持续向高成长的光通信细分赛道倾斜。