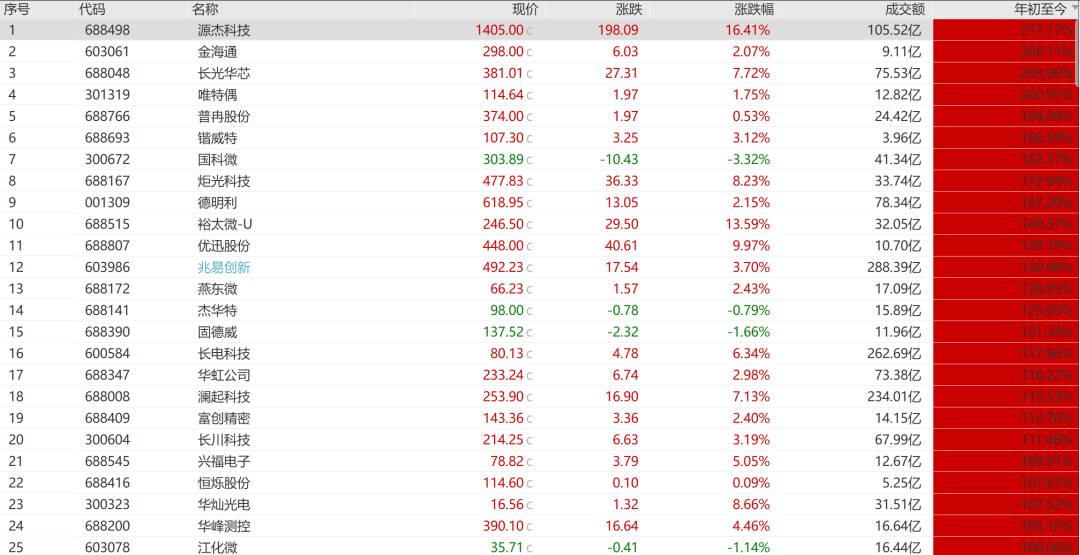

截至3日收盘,A股半导体(881121)概念大爆发,广立微(301095)涨幅超17%领涨,源杰科技(688498)、沐曦股份(688802)涨幅超16%、14%,据数据,A股年内25只半导体(881121)概念股涨幅翻倍,其中涨幅最高为源杰科技(688498),年内涨幅超217%。

图/截至6月3日收盘数据

千亿巨头盘中飙涨16%

3日午后,A股市场半导体设备(884229)板块异动拉升,成为当日盘面焦点。千亿半导体(881121)巨头盛美上海(688082)(688082.SH)涨超16%,强势领涨,截至收盘涨幅收窄至12.39%。芯源微(688037)(688037.SH)、华峰测控(688200)(688200.SH)、拓荆科技(688072)(688072.SH)、矽电股份(301629)(301629.SZ)、长川科技(300604)(300604.SZ)、富创精密(688409)(688409.SH)等跟涨。

SK海力士扩产引爆行情

市场情绪被一则来自产业前沿的重磅消息点燃。据财联社报道,6月2日,韩国SK集团会长崔泰源在台北电脑展(Computex)现场对媒体透露,旗下存储芯片(886042)公司SK海力士计划五年内将晶圆产能翻番,以应对全球人工智能(885728)基础设施建设带来的内存芯片持续短缺。

事实上,SK海力士的大规模扩产计划,正是全球存储行业迈入超级景气周期(883436)的典型缩影。高盛(GS)今年2月研报显示,市场正处于过去15年来最严重的存储芯片(886042)供应短缺前夜。2026年全球DRAM市场供需缺口达4.9%,NAND Flash缺口达4.2%,AI核心配件HBM(高带宽内存)缺口更是高达5.1%,均为2011年以来最高水平。

在AI算力需求爆发的大背景下,以HBM为代表的先进存储产品供不应求,正驱动存储厂商开启前所未有的产能扩张与技术升级。崔泰源的公开表态,被市场视为全球存储芯片(886042)产业新一轮大规模资本支出周期(883436)启动的关键标志。

国际半导体(881121)产业协会(SEMI)的最新预测也印证了行业高景气态势。据SEMI预测,2025年全球半导体(881121)制造设备市场规模预计达1330亿美元,同比增长13.7%;2026年、2027年将分别达到1450亿美元和1560亿美元。SEMI认为,增长势头迅猛的原因在于AI需求扩大,进而带动高端逻辑芯片、存储芯片(886042)、尖端封测等各领域的投资。

先进逻辑与存储制程迭代正推动设备价值量持续提升。东吴证券(601555)认为,AI驱动先进逻辑与存储扩产,资本开支进入新一轮上行周期(883436)。在AI算力需求爆发背景下,全球半导体设备(884229)市场规模持续创新高。存储端,HBM带动DRAM高阶制程升级,3DNAND向400层以上堆叠演进,单万片产能投资额同步提升。中国大陆晶圆产能全球占比仍低于销售占比,逻辑与存储龙头资本开支维持高位,叠加两大存储厂商上市融资在即,扩产动能具备持续性,支撑前道设备景气度中长期上行。

国泰海通(HK2611)证券同样认为,存储产业链景气上行与自主可控深化,将共同推动半导体设备(884229)需求释放。一方面,存储扩产具有资本开支强度高、设备弹性大的特点,半导体设备(884229)订单中存储占比较高的公司有望受益更明显;另一方面,长存、长鑫等国产存储龙头扩产节奏明确,将持续带动刻蚀、薄膜沉积、检测、CMP、涂胶显影等核心前道设备需求。当前国产设备公司已从单点突破进入平台化扩品类阶段,设备龙头持续拓展先进逻辑与存储高端工艺,自主可控从成熟制程向更高端环节推进。

投资策略方面,兴业证券(601377)认为,“先进工艺扩产”将成为自主可控主线,建议关注北方华创(002371)、中微公司(688012)、中科飞测(688361)、拓荆科技(688072)、华海清科(688120)、精测电子(300567)、安集科技(688019)、广钢气体(688548)、鼎龙股份(300054)等;此外,CoWoS及HBM卡位AI产业趋势,先进封装(886009)重要性凸显,建议关注精智达(688627)、芯源微(688037)、华峰测控(688200)、盛美上海(688082)、华海诚科(688535)等。