01民营银行密集下调中长期存款利率,三年期、五年期产品多已下架,反映行业应对净息差收窄压力。

02中关村银行5月30日起下架三年期定存产品,仅剩两年期年利率1.8%,凸显高息优势消退趋势。

03江西裕民银行将三年期、五年期定存利率分别下调至1.9%,显示民营银行降息节奏加快。

04国家金融监管总局数据显示,2026年一季度商业银行净息差降至1.40%,民营银行净息差降幅居首。

05董希淼建议储户调整资产配置,从单一存款转向理财、基金、国债等多元投资模式,适应低利率环境。

以上内容由传播大模型和DeepSeek生成,仅供参考

曾凭借高息定期存款出圈的民营银行,如今正迎来一轮集中的存款业务调整潮。多家民营银行密集下调定期存款利率,部分银行更是直接下架三年期、五年期中长期定期存款产品,曾经的高息储蓄优势逐步消退。

业内分析指出,民营银行集中调整中长期存款产品及下调存款利率,核心是为了应对行业净息差持续收窄的经营压力,通过压降存款成本、降低综合负债压力,适配当下的金融市场环境。

中长期产品利率进入“1字头”,或直接下架

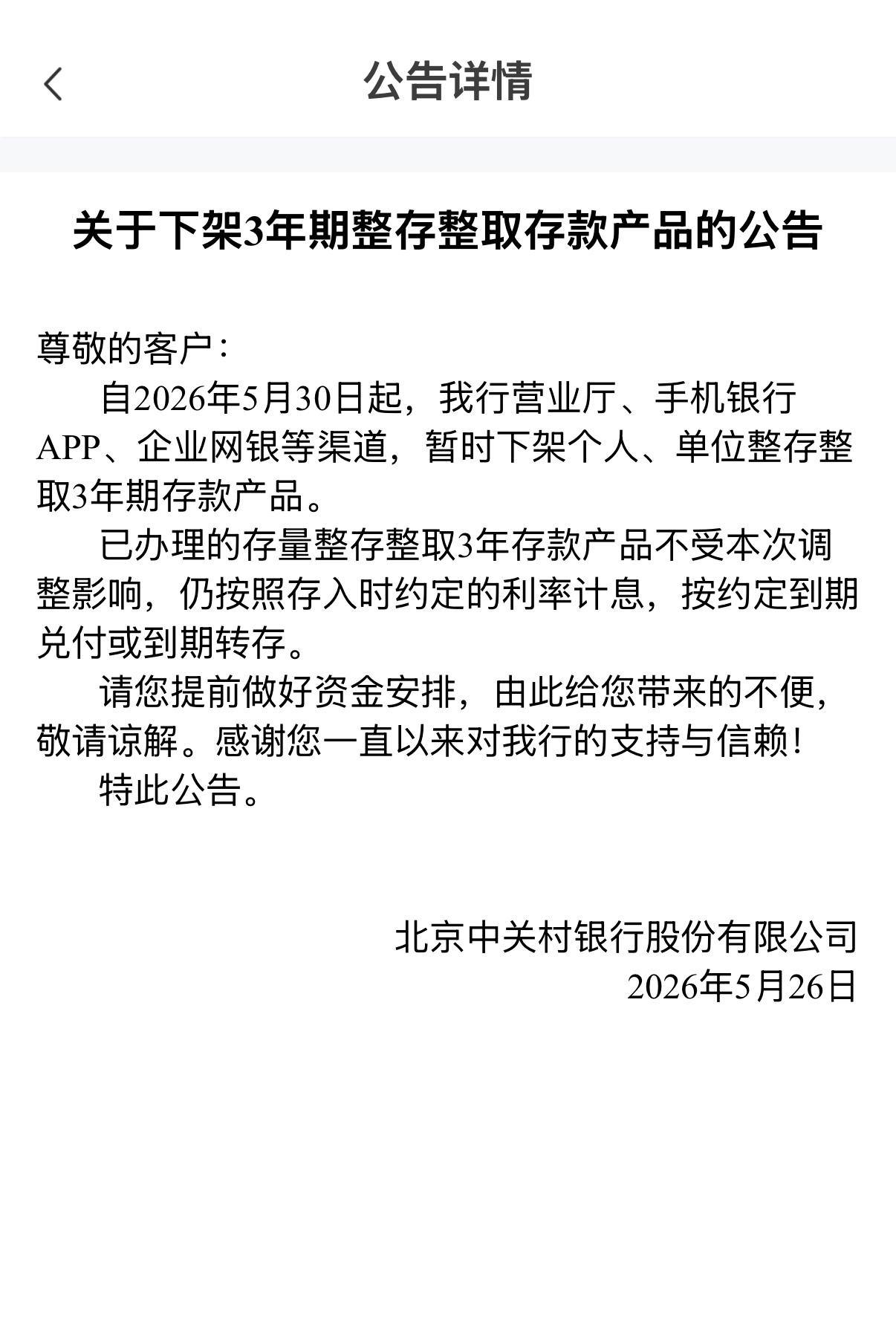

近日,北京中关村银行发布公告称,自5月30日起,该行营业厅、手机银行APP、企业网银等渠道,暂时下架个人、单位整存整取三年期存款产品。

该行明确,已办理的存量整存整取三年存款产品不受本次调整影响,仍按照存入时约定利率计息,按约定到期兑付或到期转存。

截取自中关村银行APP

潮新闻记者登录该行APP查询发现,目前在售的定存产品仅剩4款,最长期限是两年期,年利率1.8%;一年期、六个月、三个月定存年利率分别为1.6%、1.4%、1.2%。据悉,该行去年曾7次发布公告下调各期限存款产品利率。

江西裕民银行自5月22日起执行新的存款利率标准,将三年期整存整取存款年利率由2%下调至1.9%,五年期整存整取存款年利率由2.05%下调至1.9%。

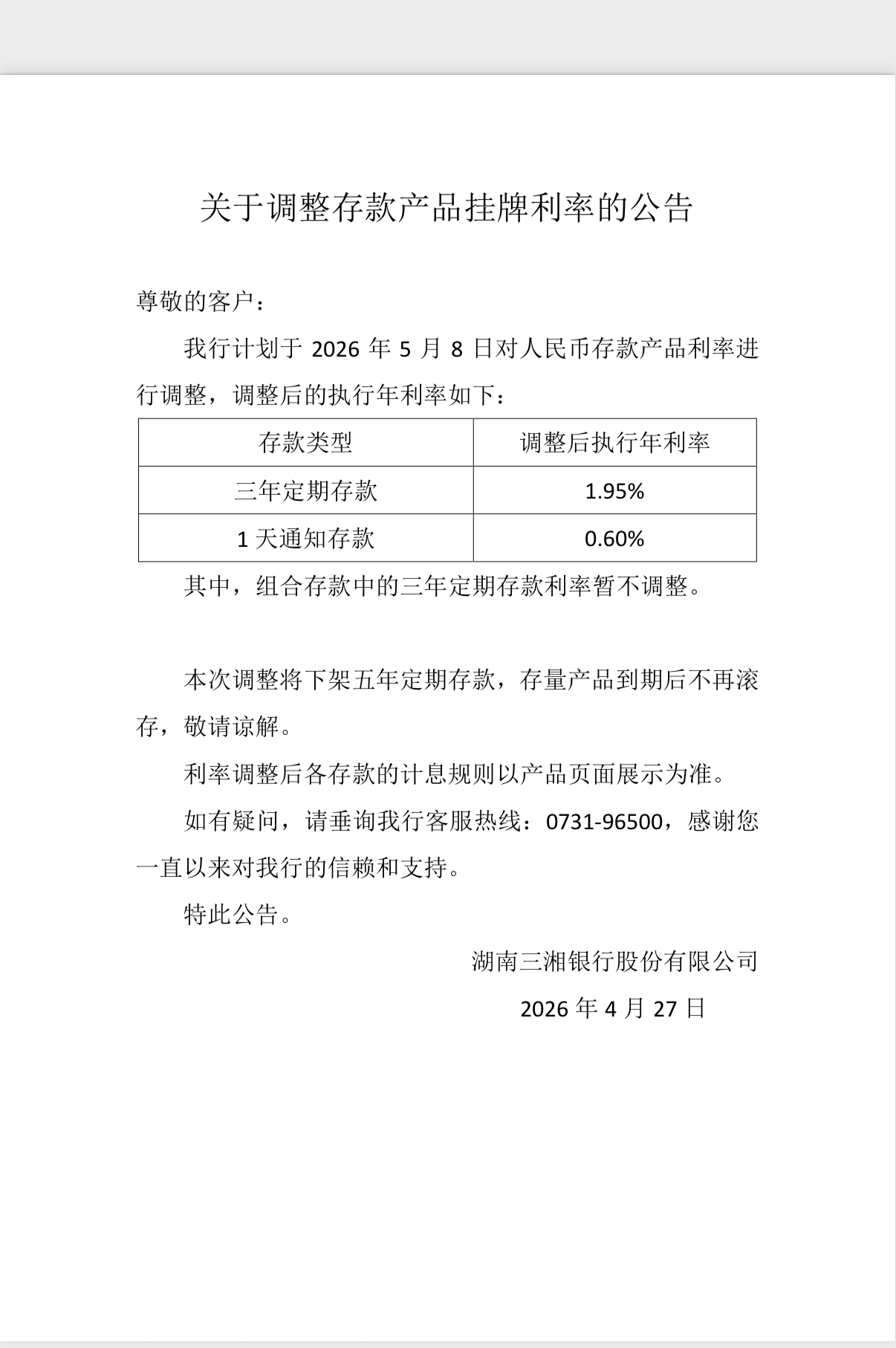

湖南三湘银行则在5月8日下架五年期定存产品,同时明确存量产品到期后不再滚存;并将三年期定存产品年利率从2.05%下调至1.95%。

截取自三湘银行APP

此前,上海华瑞银(UBS)行在今年3月1日、4月14日已开展两轮部分期限存款利率下调。根据4月14日最新执行标准,该行五年期定存年利率从1.95%下调至1.90%,三年期从2.0%下调至1.95%,两年期从1.95%下调至1.90%。

但事实上,目前该行APP定存产品销售列表中,已无五年期产品,仅有三年期、两年期、六个月、三个月四款定存产品。

吉林亿联银行则显示,其五年期、三年期定存年利率均为2.1%,两年期为2.2%,但上述中长期存款产品均显示“售罄”状态,储户无法购买,实际上等同于暂停销售。

除此之外,蓝海银行同样出现产品停售情况,在该行APP银行存款列表中,所有期限定存产品均显示“售罄”。

截取自蓝海银行APP

摒弃单一存款思维,多元配置资产成主流

在银行业净息差持续收窄的当下,下调存款利率、下架中长期定存产品已成行业常态化调整。这是银行主动优化中长期负债结构,从单纯追求规模扩张,转变为更加注重负债质量的精细化发展模式。

去年底,国有六大行及部分股份制银行(884250)先后下架五年期大额存单,部分村镇银行也取消五年期定存产品。

在利率层面,早在2024年10月,国有六大行存款利率就全面进入了“1时代”,随后股份行、城商行(884251)、农商行(884252)等机构陆续跟进降息。相较于大型银行,民营银行整体节奏稍迟。而今,民营银行降息提速,跟上行业调整步伐。

国家金融监督管理总局数据显示,2026年一季度,商业银行净息差已降至1.40%,处于历史最低水平。民营银行净息差虽维持3.62%的高位,但对比2025年四季度,大幅下降了21个基点,降幅居所有银行之首。

经过本轮调整,多数民营银行中长期定存利率已跌破2%,回落至“1字头”区间。

招联首席经济学家、上海金融与发展实验室副主任董希淼分析,部分银行调整大额存单、定期存款等产品发行计划(包括压缩发行规模、下架部分产品等),以及下架智能通知存款产品,主要是为了降低存款利率,压降负债成本。

面对存款利率持续走低的市场常态,储户应如何应对?

“存款利率持续走低,在一定程度上将推动储蓄资金流向理财市场和资本市场。”董希淼表示,投资者应尽快调整好投资心态,降低对投资收益的预期。

总体而言,投资者应平衡好风险和收益的关系,综合进行资产配置。

因此,董希淼建议,投资者如果风险承受能力较高,可以适当增配股票、偏股型基金、黄金ETF(159934)等产品;如果追求稳健收益,可以在存款之外,适当配置现金管理类理财产品、货币基金以及国债等产品。

业内人士总结,过往“长期存、高利息”的存钱模式已不再适配当前市场。不再一味拉长存期,转而优先保障资金流动性、采取短期分散储蓄、多元均衡配置资产,将成为未来居民储蓄理财的主流思路。