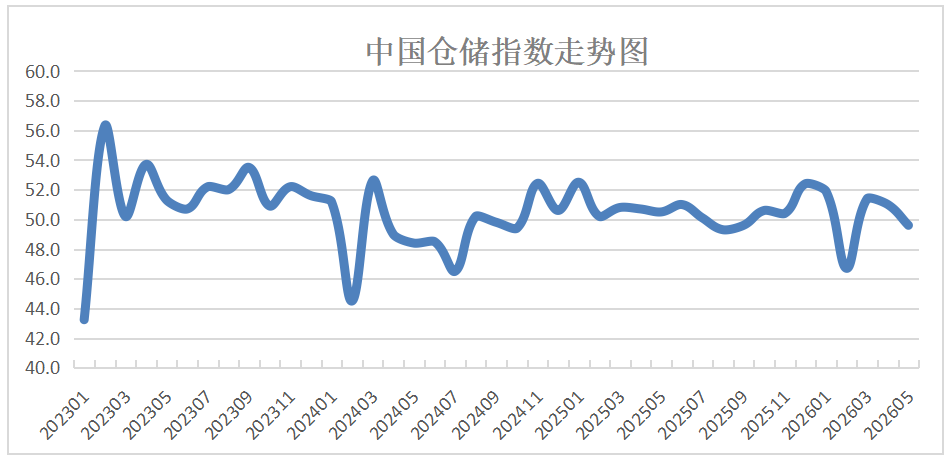

中国物流与采购联合会和中储发展股份有限公司联合调查的中国仓储指数,2026年5月份为49.6%,较上月小幅回落1.4个百分点,落入收缩区间。指数下降主要受平均库存周转次数指数大幅回落影响,业务量、设施利用率等分项指数也有不同程度下降,表明业务量增速放缓、货物周转速度减慢,而期末库存指数仍处于扩张区间,库存水平继续上升。后期来看,新订单指数在扩张区间继续回升,业务活动预期指数升至较高景气水平,仓储业务需求仍有较好增长基础,企业对后市信心明显增强。具体来看,本月指数有以下几个特点:

业务量增速放缓,消费(883434)及能源(850101)领域韧性凸显。5月,业务量指数为50.8%,较上月下降4.3个百分点,虽仍维持在扩张区间,但增速明显放缓;设施利用率指数为50%,较上月下降2个百分点。不同品种运行分化特征明显:消费(883434)品领域受节日支撑,市场需求保持平稳释放,食品、日用品等民生品类仓储业务量实现稳步增长;大宗商品领域整体偏弱,5月制造业需求稳中略缓,新出口订单承压,工业企业生产备货节奏有所放缓,加之钢材、建材(850107)等传统大宗品种步入季节性淡季,终端采购意愿不足,仓储业务量同步回落,但煤炭(850105)等能源(850101)品种保供需求稳定,对冲了部分需求下行压力。

周转效率明显放缓,库存水平继续上升。5月,平均库存周转次数指数为47.7%,较上月下降5.1个百分点,时隔两个月再次落入收缩区间,显示货物周转速度明显减慢;期末库存指数为50.9%,较上月下降0.2个百分点,仍保持在扩张区间,行业整体库存水平继续上升。分析来看,周转变慢、库存上升的主要原因:一是部分大宗商品进入淡季,下游消耗节奏放缓,库存去化受阻;二是制造业市场需求稳中略缓,产成品出库放慢;三是南方多地遭遇强降雨天气,部分运输线路受阻,仓储出入库作业效率受到明显制约。

新订单保持扩张,后市预期向好。5月,新订单指数为51.7%,较上月回升0.2个百分点,连续三个月运行在扩张区间,显示仓储业务需求仍有增长基础,特别是装备制造业、高技术制造业等新动能行业发展态势持续向好,带动相关仓储业务需求逐步释放。业务活动预期指数为56%,较上月回升0.9个百分点,连续四个月运行在55%以上,反映仓储企业信心稳固,预计后期行业有望较快恢复平稳运行态势。