今年是A股可持续发展报告强制披露的元年。根据中国上市公司协会的统计,强制披露主体的披露率已经达到100%;全市场主体的披露率也超过了49%,较上一披露年度提升了三个百分点。

沪深北交易所《上市公司可持续发展报告指引》(以下简称《指引》)规定,报告期内持续被纳入上证180(1B0007)、科创50(1B0688)、深证100(399330)、创业板指(399006)的公司,以及境内外同时上市的公司,需要披露2025年可持续发展报告。酒类行业作为兼具长产业链属性与高用能特征的代表性行业,其环境治理(881181)表现正受到资本市场与社会各界的密切关注。

在此背景下,21世纪经济报道记者梳理A股上市酒企名单后发现,古井贡酒(000596)(000596.SZ)、贵州茅台(600519)(600519.SH)、今世缘(603369)(603369.SH)、口子窖(603589)(603589.SH)、泸州老窖(000568)(000568.SZ)、青岛啤酒(600600)(600600.SH)、山西汾酒(600809)(600809.SH)、水井坊(600779)(600779.SH)、五粮液(000858)(000858.SZ)、洋河股份(002304)(002304.SZ)、重庆啤酒(600132)(600132.SH)这11家酒企曾被纳入上述交易所指数范围中。

然而,2024年12月,口子窖(603589)、水井坊(600779)被调出上证180(1B0007),重庆啤酒(600132)也在2025年6月被调出上证180(1B0007)。这意味着,2025年1月1日至12月31日,持续纳入交易所ESG强信披范围的酒企为其余8家——古井贡酒(000596)、今世缘(603369)、五粮液(000858)、贵州茅台(600519)、洋河股份(002304)、泸州老窖(000568)、青岛啤酒(600600)、山西汾酒(600809),这8家均已披露2025年可持续发展报告。

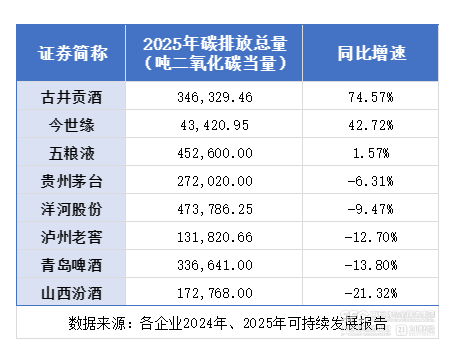

在环境信息披露中,温室气体排放是《指引》规定的关键披露项之一。为此,21世纪经济报道记者梳理上述8家A股ESG强信披酒企披露的2024、2025年可持续发展报告,发现酒企碳排放总量同比增速呈现显著分化。其中,古井贡酒(000596)成为碳排放总量增长大户,2025年碳排放同比增加74.57%;其次为今世缘(603369),2025年碳排放总量较上年大增42.72%;第三为五粮液(000858),2025年碳排放同比增加1.57%。2025年碳排放总量同比下降的酒企为山西汾酒(600809)、青岛啤酒(600600)、泸州老窖(000568)、洋河股份(002304)和贵州茅台(600519),分别同比下降21%、14%、13%、9%和6%。

对于这一分化现象,商道咨询合伙人郎华对21世纪经济报道记者表示,碳排放量的核心决定因素是企业的用能结构与用能总量。他进一步分析,近两年酒类行业整体处于深度调整期,部分企业碳排放下降可能并非源于主动减排,而是由于市场表现不及预期导致产量下滑、生产规模收缩,进而带来用能总量的被动减少。反之,对于短期碳排放大幅上升的企业,也需要探究背后的具体原因。“有可能是企业开展了行业并购,或是新建产能投产,而新产能的节能改造尚未完成,导致短期内排放激增。”

针对自身排放量的大幅增长,古井贡酒(000596)在报告中给出了具体解释:2025年碳排放统计范围相比2023年和2024年有较大扩展,组织范围包括股份公司、明光酒业、黄鹤楼酒业、龙瑞玻璃,涵盖化石燃料(煤炭(850105)、天然气(885430)、柴油、汽油)燃烧温室气体排放和工艺过程温室气体排放(碳酸钙使用、原酒发酵过程),因此温室气体排放总量出现较大增长。

与此同时,贵州茅台(600519)则在减排目标上展现出更细致的规划。贵州茅台(600519)人士在接受21世纪经济报道记者采访时表示,减碳方面,茅台针对不同环节均设置了可跟踪目标:到2027年,要求玻璃酒瓶、纸制品、瓶盖等重点包材供应商单位工业总产值综合能耗较2024年基准值降低5%;与此同时,设定了2028年茅台酒用包材产品碳足迹较2023年下降16%的目标。

此外,贵州茅台(600519)在2025年可持续发展报告中还披露了产品碳足迹、范围3排放的信息。该人士对记者表示,茅台范围3排放主要集中在原辅料(884131)、包材、物流等上下游环节,主动披露能够带动上下游企业提升碳管理水平,也为未来科学设置范围3温室气体目标提供数据基础。

除了减排措施本身,在当前酒企业绩普遍承压的背景下,ESG工作的投入产出比也成为行业普遍关注的焦点。中国酒业独立评论人肖竹青对21世纪经济报道记者指出,当前酒企推进ESG能获得多个“硬收益”,最直观、见效最快的是直接降本收益。例如,某酒企通过节水改造年节约用水237万吨,直接降低水费与环保处理费用。

除此之外,ESG评级优异的酒企更容易获得资本市场认可,从而带来融资成本的下降。上述贵州茅台(600519)人士也对记者表示,茅台披露碳排放的动力之一是满足投资人诉求,“茅台重点关注的资本市场评级如明晟(MSCI)、标普,均将产品碳足迹和范围3排放的信披水平作为评级要求。”

在碳核算与减碳目标设定方面,肖竹青建议酒企先完成范围1、范围2的碳排放核算,再参考科学碳目标倡议设定阶段性减碳目标。“该环节投入成本不高,但对资本市场沟通至关重要。”肖竹青对记者强调,“业绩承压期,酒企推进ESG要坚持由‘一把手’亲自抓,否则难以跨部门推进;其次,要先算清经济账,优先选择投资一至三年能够回本的项目;最后,要坚持真实披露,哪怕只披露水耗、酒糟利用率等基础数据。”

此外,肖竹青提醒酒企也要避免三个误区:不要盲目捐钱做公益,短期无收益还会分散核心资源;杜绝“漂绿”与数据造假,一旦爆雷将面临股价与品牌信任的双重打击;不要照搬头部企业的全套ESG体系,过高的成本会让中小酒企难以承受。