财闻李丹红发自杭州

长期存款正在淡出市场。

财闻走访发现,多家银行不仅下调存款利率,甚至出现5年期存款利率低于3年期的“利率倒挂”现象,还有不少中小银行陆续下架3年期、5年期定存产品。

另一边,分红保险、储蓄国债、债券基金等产品则对存款流出的资金“虎视眈眈”。银行客户经理频频推荐分红保险产品;近日新发售的储蓄国债因收益率相对存款收益更有吸引力受到投资者追捧;有机构认为二级债基有望成为个人投资者“存款搬家”高性价比去处......

当存款不再“躺赚”,居民的钱正在流向哪里?在低利率时代,家庭资产配置逻辑正在发生哪些变化?

长期存款正在“消失”

近日,财闻走访多家银行网点,咨询存款利率情况。

沪农商行(601825)(601825.SH)客户经理对财闻表示,该行目前的1年期定期存款利率为1.35%、2年期利率为1.45%、3年期利率为1.6%、5年期利率为1.3%,养老金转户客户和大额存单的利率会在此基础上有所上浮。

“现在银行存款利率都在下调,甚至出现期限利率倒挂,5年期存款利率反而低于3年期”,上述客户经理表示。

吉林银行方面,定期利率同样走低,该行目前1年期定期存款利率为1.4%,2年期利率为1.5%,3年期利率为1.7%,其中,1年期和2年期定期存款本金超过(含)5万元,3年期本金超过(含)20万元,可享受的利率水平会稍有上浮。

民泰银行客户经理则称,当前银行存款利率普遍下行,3年期、5年期产品利率已降至1.8%左右。该行5年期产品虽未完全下架,但已不是主推,且利率优势明显弱化。

银行推荐保险产品(摄影李丹红)

“下架5年存款产品,主要因为银行需要给客户更高的利息,对银行来说不划算了”。有银行客户经理对财闻解释。

除了利率下调,不少中小银行还在陆续压缩长期限存款产品供给。

近日,中关村银行宣布5月30日起下架3年期整存整取存款产品。调整后,该行仅保留整存整取2年期、1年期、6个月期、3个月期产品,年利率分别为1.8%、1.6%、1.4%、1.2%。

据公开信息,截至目前,吉林亿联银行、威海蓝海银行、湖南三湘银行、浙江网商银行、上海华瑞银(UBS)行、江苏苏商银行、北京中关村银行等民营银行的App渠道暂时无法购买5年期定期存款产品。还有部分银行的3年期、2年期甚至1年期存款产品显示“已售罄”或不再显示。

对此,苏商银行特约研究院付一夫对财闻分析称,在利率中枢持续下行背景下,银行负债成本承压。

付一夫指出,过去,部分中小银行依靠高息长期存款揽储,再通过信贷投放赚取利差。但随着贷款利率持续走低,若继续保留高成本长期存款,存贷利差收窄会侵蚀银行利润,叠加监管持续引导合理压降存款付息成本,各家银行陆续收缩长期高息存款产品已成为行业趋势。

谁在打你账户的主意?

定期存款利率下滑趋势已定,到期存款的“争夺战”已在不同的金融机构打响。

开源证券研报分析称,从居民存款数据看,2026年前4个月居民存款新增5.74万亿,较去年同期的7.83万亿少增2.09万亿,居民存款迁移趋势延续。

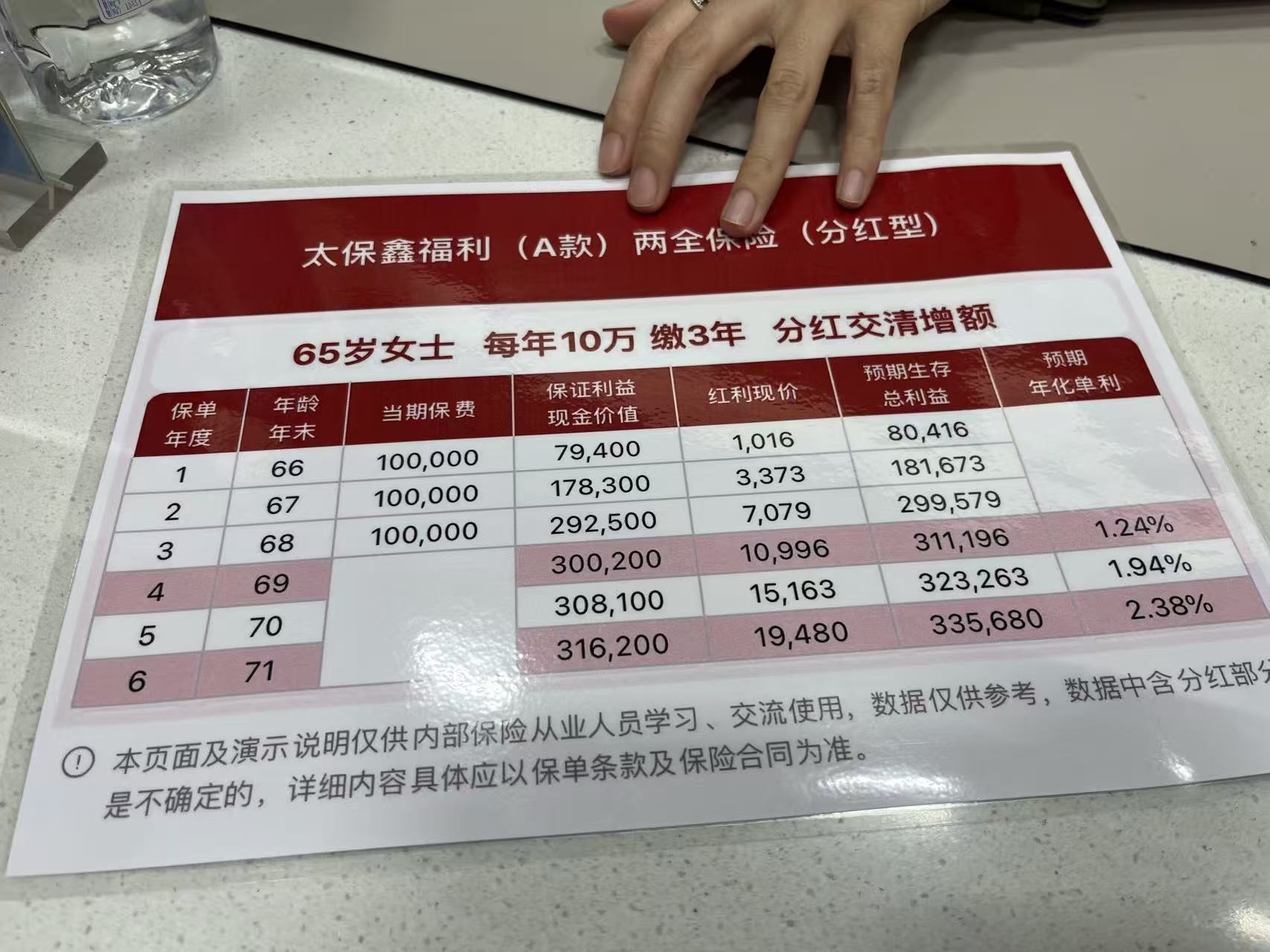

首先是银行方面,多位客户经理向财闻推荐了分红保险产品作为存款的替代方案,其中“太保鑫福利(A款)两全保险(分红型)”多次被提及。

比如,民泰银行客户经理表示,针对长期闲置资金,推荐配置上述6年期分红保险产品,该产品采取3年缴费、6年保障模式,满期可享有保底收益和浮动分红,举例来说,30岁女,每年5万元缴3年,到第6年末综合演示收益率或可达到2.47%(财闻注:演示收益不代表实际收益,分红部分为非保证收益)。

沪农商行(601825)客户经理也表示,如有长期储蓄需求,上述6年期分红险产品比较值得考虑。

财闻向该产品背后的保险公司——太保寿险客服咨询了解到,该产品于2026年2月上市,目前销售情况较好,部分客户看重其相较存款更高的演示收益水平,以及兼具保障功能和长期储蓄属性。

有保险行业资深人士对财闻表示,储蓄类保险产品正成为不少居民挪储的选择,“而且客户配置意愿还蛮大的”,现在银行存款利率持续走低,部分保险产品兼具安全性和相对较高的收益预期,同时不需要像基金等产品那样进行主动管理,对部分储户具有一定吸引力。

不过,该人士也坦言,居民对买保险产品还是有顾虑的,“肯定没有存银行那么放心”。她进一步分析称,尤其是目前市场上卖的很多产品是分红保险,通常采取“保底+浮动分红”的收益模式。其中浮动分红部分存在不确定性,“让不少人心里不踏实”,这种产品的理解和接受门槛儿都更高一些。不过,该人士也表示,即便是利率下行,一些中老年客户仍然更倾向于选择银行存款产品。

财闻梳理有关数据发现,居民存款增速放缓的同时,保险等长期储蓄型产品正在持续增长,反映出部分居民资金正在寻求新的配置方向。

2026年前4个月保费数据显示,保险业累计实现原保险保费收入2.73万亿元,同比增长5.3%。其中,人身险延续增长态势,继前3个月同比增长7.9%后,前4个月继续同比增长6.8%,依然是行业保费增长的主要驱动力。

中泰证券(600918)(600918.SH)研报指出,持续低利率环境下,分红险的“保底+浮动”产品特征,正逐渐凸显其作为长期储蓄替代产品的优势。长期来看,随着“存款搬家”趋势延续,居民资产再配置需求有望进一步向保险产品倾斜。

不过,分红险并非居民资金迁移的唯一方向,近期,储蓄国债、债券基金等也受到更多投资者关注。

财闻注意到,6月10日,2026年第三、四期储蓄国债(电子式)发售后,受到投资者追捧,部分银行App显示开售2分钟内额度即告售罄。

具体来说,第三期期限3年,票面年利率为1.63%,最大发行额315亿元;第四期期限5年,票面年利率为1.70%,最大发行额385亿元。相较于国有大行3年期、5年期定期存款挂牌利率的1.25%和1.30%,储蓄国债具备一定收益优势。

另外,民泰银行客户经理告诉财闻,对于寻求存款替代方案的客户,银行通常优先推荐保险等稳健型产品,而较少推荐银行理财产品或公募基金,因为这类产品净值会波动,不符合部分储户对本金安全性的要求。

据中金证券研报分析,2026年下半年,二级债基有望成为个人投资者“存款搬家”高性价比去处,持续吸纳广义资金的增量流入。据悉,作为“固收+”基金的一种,二级债基的投资组合中,债券资产占比不低于80%,权益类资产占比不超过20%。

至于居民存款搬去哪里的具体数据,参考中金货币金融研究数据,2026年一季度,居民存款同比少增1.5万亿元,非银存款同比多增2万亿元。从资金流向看,“存款搬家”并未集中流入某一领域,而是呈现多点开花格局。中金测算一季度居民资金流入寿险1.5万亿元、私募基金约5836亿元、股票保证金约4510亿元、公募货基约4123亿元、贵金属(881169)约2244亿元、公募固收+基金约1057亿元。

资产配置进入2.0时代

在长期存款利率持续走低、居民资金配置需求变化的背景下,家庭资产该如何调整?

上述民泰银行客户经理对财闻表示,建议将家庭资产分为中短期和长期两部分,并按照7:3比例进行配置。

其中,70%的资金划为中短期资金,用于应对家庭日常开支、子女教育等近期资金需求,这部分资金灵活,可随时支取;30%的资金划为长期资金,用于养老、子女婚嫁等长期规划,追求相对稳定的长期收益。

付一夫认为,对普通储户而言,存款配置思路需要调整。

第一,拆分资金期限,实行差异化储蓄。短期备用金存放银行活期、短期智能存款,保障资金的流动性;中长期闲置资金摒弃单一长期定存,采用阶梯存法,分1年、3年期分批存入,分散利率波动风险。

第二,小幅拓宽稳健投资边界,适度增配固收类理财、短债基金。此类产品风险低于股票等权益类资产,收益普遍高于银行1年期存款。

第三,风险承受能力偏低的稳健投资者可配置国债、储蓄国债,保本属性强,利率优于不少银行中长期存款。不过,储户切忌盲目追逐高息小众理财产品,优先以本金安全为核心底线,小幅多元化配置,对冲存款利率下行带来的收益缩水。

付一夫强调,低利率环境正在倒逼居民从单一储蓄向多元配置的理财理念升级,这一趋势在全球多国都曾上演,中国居民也需要逐步适应低利率环境下的资产配置新常态。