导语

2026年再生PE市场受需求偏弱、成本居高和新旧料价差偏大等因素影响,整体承压运行,进入5月,随着需求减弱对市场利空加剧,优质料子价格出现下滑态势。预计6-7月份利好支撑有限,价格或延续下滑态势,但跌幅不大。

再生PE优质料子价格下滑

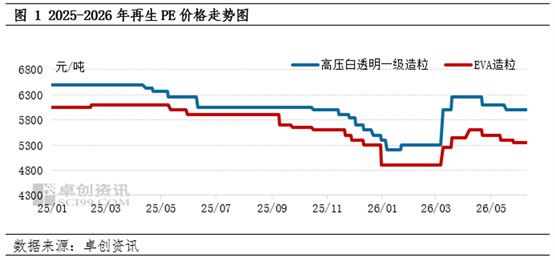

自5月以来,再生PE价格出现波动,其中优质料子价格出现下滑态势。需求减弱、成本居高、新旧料价差偏大等因素共同影响市场,但随着需求利空加剧,再生PE优质料子价格下滑压力增加。截至6月10日,河北地区再生高压白透明一级造粒主流商谈5800-6200元/吨,较5月初下滑100元/吨,较去年同期下滑250元/吨;山东EVA造粒主流商谈5200-5500元/吨,较5月初下滑150元/吨,较去年同期下滑550元/吨。

需求减弱利空再生PE市场

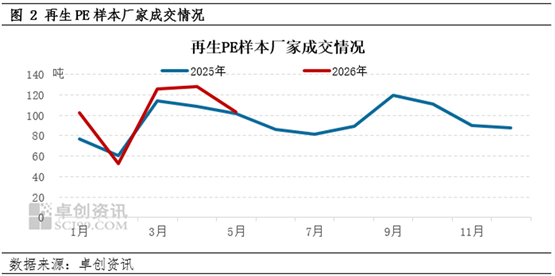

5月市场步入传统需求淡季,吹膜订单缩减,制品企业整体开工率下滑。叠加下游制品企业前期高价原料库存仍处高位,市场采购意愿持续走弱、拿货节奏明显放缓。数据显示,5月再生PE样本厂家成交量环比4月下降19.46%。步入6月,下游需求进一步走弱,市场交投氛围冷清。再生厂家出货压力加大,对后市看空心理增强。

毛料价格松动对再生PE支撑力度减弱

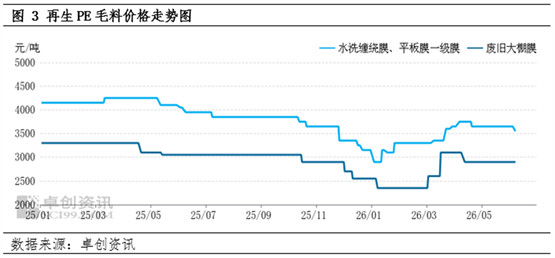

今年以来,各地打包站废塑料整体库存处于低位,叠加回收成本偏高,普遍存在低价惜售心态。步入5月,下游再生厂家颗粒出货承压,价格下滑,厂家对高价毛料接受意愿下降,采购节奏明显放缓。6月打包站出货压力进一步加剧,原有挺价心态逐步松动,优质毛料价格应声回落。截至6月10日,上海地区水洗缠绕膜、平板一级膜主流报价3500-3600元/吨,较5月初下滑100元/吨。毛料价格走弱,也进一步削弱了对再生PE市场的成本支撑。

新旧料价差偏大但对再生市场支撑力度有限

3月受中东地缘局势推动,新料价格上行,带动新旧料价差脱离合理区间,后续价差持续维持高位。进入5月,即便价差依旧偏大,但市场走势主要由需求主导。伴随下游需求持续走弱,再生PE优质料子承压回落。

6-7月价格或延续下滑趋势

再生PE市场受多重因素影响,但利空因素占据主导地位。需求方面,下游制品厂家订单不多,加之对后市信心不足,多按需补货,交易气氛偏淡,利空价格。供应方面,由于出货不快加之盈利微薄,再生厂家或主动降低开工负荷,此外,高温、雨水天气增多也会影响生产,新增货源减少,利好价格。成本方面,打包站现货供应一般,受成本支撑,或报盘平稳,毛料成本存在底部支撑。替代品方面,新料市场新投产较多,供应增加,需求减弱,价格或承压下滑,但新旧料价差处于合理区间之外,整体提振再生料。综上,再生市场利好与利空互相博弈,但利空因素占据主导,预计6-7月份再生PE价格或继续下滑,但跌幅不大,在50-100元/吨。