5月,光伏组件集采市场需求释放不足,但价格曲线出现大幅抬升。

本月光伏组件集采市场定标总量6.54GW,环比大幅下降79.5%。然而,在投标价格方面,本月均价抬升至0.84元/W,环比上涨11.7%,达到了近12个月以来的最高涨幅。

整体来看,5月光伏组件集采市场再次出现“量价背离”行情,终端需求释放仍显不足,价格回升基础同样并不牢固。

月定标规模环比大降79.5%,但同比增幅445%

据数字新能源(850101)DataBM.com不完全统计,5月光伏组件集采市场定标总量约6.54GW,较4月环比大降79.5%,但较2025年5月同比大幅增长441.7%(受“531”抢装潮影响,去年5月集采数据处于政策性低谷)。

从项目数量来看,5月共19个定标项目,较4月16个项目小幅增加。项目活跃度看似有所提升,但从项目结构分析,增加的项目主要集中在小型电站项目集采部分,单体规模普遍偏小。

但需要指出的是,框架采购大单并不等同于即时出货量,实际交付规模与节奏需关注后续订单的释放。在剔除华能集团的大型框架采购后,本月常规项目集采定标量仅0.54GW左右。

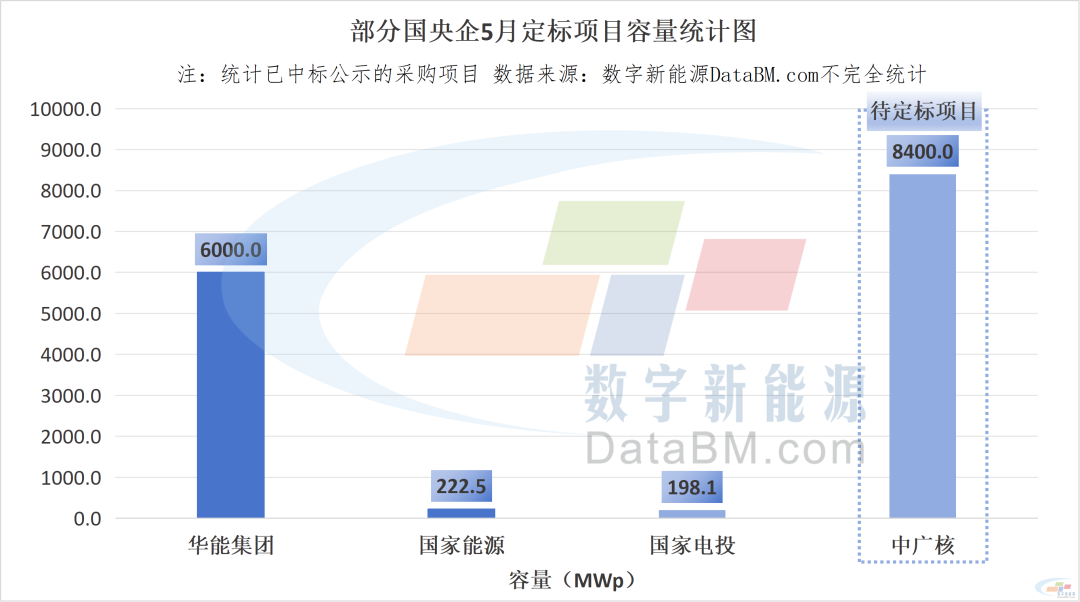

华能集团6GW规模领衔,“五大六小”待定标储备可观

从招标单位来看,华能集团凭借6.0GW框架采购项目居于首位,占5月组件定标总量的91.7%。其余招标方合计贡献的集采量仅为0.5G(885556)W,主要来自国家能源(850101)集团(222.5MW)和国家电投(198.1MW)。

从储备项目看,目前已公告但尚未完成定标的组件集采中,中广核8.4GW框采项目为体量最大的待定标项目。此外,中石油7.0GW、京能集团4.0GW等项目同样尚未定标,随着上述项目陆续落地,有望为6月乃至Q3市场提供一定支撑。

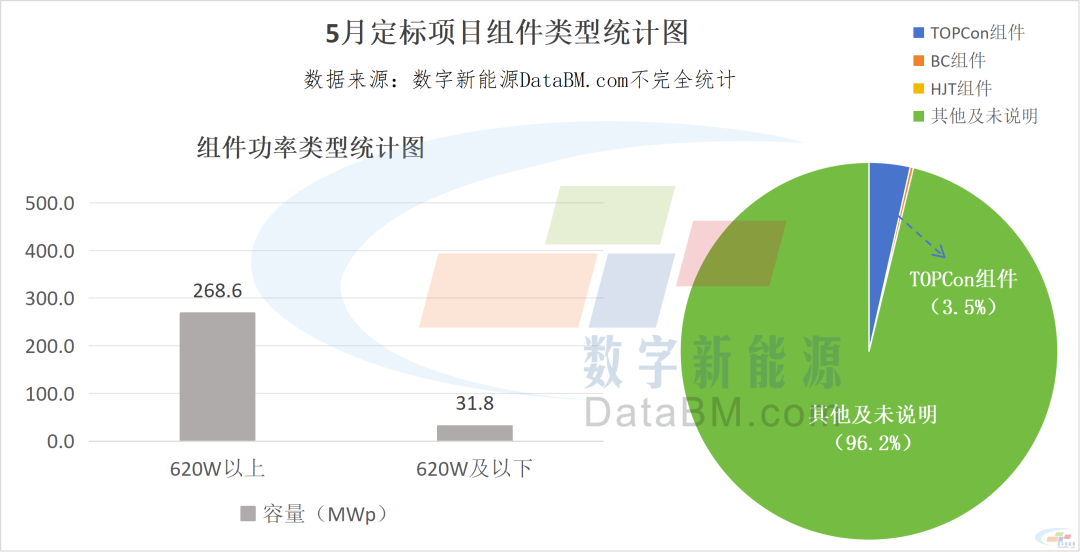

TOPCon主导,中高功率维持主流地位

从技术路线分布看,5月组件定标项目中,TOPCon组件以229.8MW的规模占据主导地位;BC组件小批量定标,总量约18.1MW;HJT组件本月无定标记录。需要指出的是,绝大部分项目(96.2%)未明确标注组件具体技术类型,上述统计仅基于有明确技术标注的少量样本。

在功率标注的常规项目中,620W以上功率段的定标量远高于620W及以下。从头部企业的框采技术规格来看,华能集团、中广核的框架采购均设置了中效与高效分档要求。综合来看,当前市场采购需求仍集中在620–720W区间。

通威、晶科、正泰领衔,企业排名受框采配额影响显著

从中标企业来看,5月共有约17家企业获得组件定标份额。通威股份(600438)、晶科能源(688223)、正泰新能位列前三,前三家合计中标规模约3.3GW,占总量的48.9%。但与4月相比,企业拿单量普遍减少。

但值得注意的是,本月企业排名高度依赖华能集团框采项目的配额分配,前6名企业通威股份(600438)、晶科能源(688223)、正泰新能、隆基绿能(601012)、英利能源(850101)、天合光能(688599)均已在华能集团框架采购中获得主要配额——单一项目对拿单量的“托底”效应十分显著,并不能直接反映企业在当月的竞价拿单能力。若仅从常规集采口径观察(剔除华能框采),通威股份(600438)以180MW居首,TCL中环(002129)以118.37MW随后,表现更为突出。

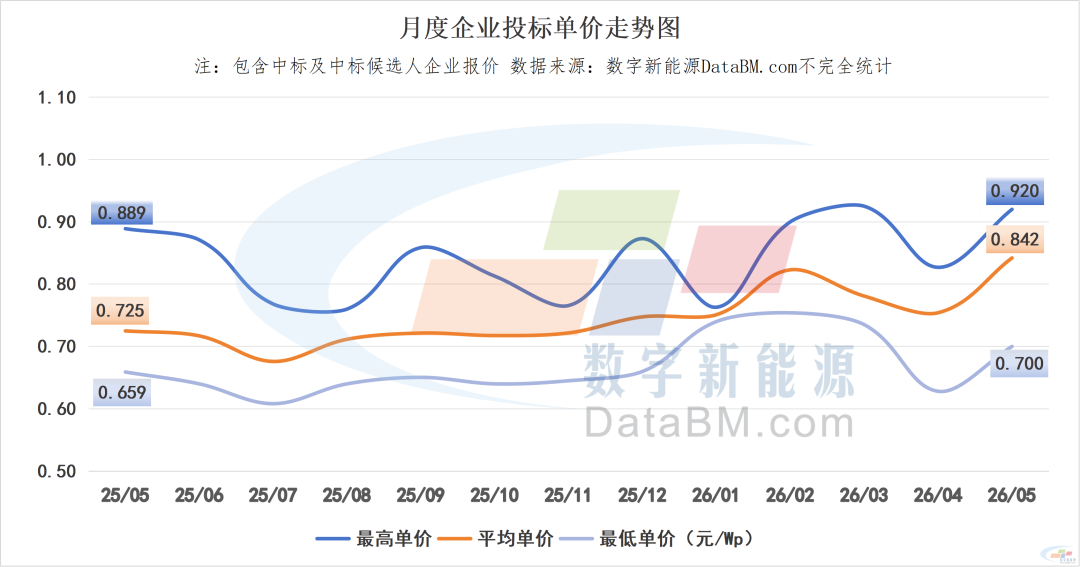

5月价格曲线反弹?达成12个月以来最高涨幅

据数字新能源(850101)DataBM.com不完全统计,5月整体投标单价区间位于0.70-0.92元/W,较4月出现显著抬升。最高价、均价、最低价分别环比变动+11.2%、+11.7%、+11.5%,单月涨幅为近12个月之最。

价格最高点出现在中国华能集团有限公司2026年光伏组件框架协议采购项目中,隆基绿能(601012)报出0.92元/W的价格;价格最低点出现在铁塔能源(850101)湖南省分公司2026-2027年基站光伏组件设备采购项目中,红太阳(000525)报出0.70元/W的价格。

本月投标价格各维度大幅上涨,主要受高价大单占比提升所拉动,而非市场整体回暖。华能框采中的高效组件报价集中在0.87-0.92元/W,对本月价格数据形成明显的向上拉动。与此同时,中小型常规项目仍以0.70-0.76元/W成交,表明常规竞价市场的投标价格并未明显抬升。

此外,据数字新能源(850101)DataBM.com调研,5月分布式市场的价格走势仍以向下探底为主。截至5月底,TOPCon组件头部企业成交价已落在0.73-0.76元/W,其余小型厂商下探至0.70-0.73元/W——市场回暖信号并不明显,且有走弱迹象。

展望:Q3需求预期向好,但价格回升仍缺乏支撑

综合待释放项目储备与Q3备货旺季行情,预计6月光伏组件集采市场或将延续5月的整体特征——定标规模有望环比增长,但组件价格能否同步回升仍存疑虑。

从需求端看,6月至Q3待释放的组件集采规模较为可观。Q3是国内光伏装机的传统旺季,下游EPC项目物料备货需求预计在6–8月集中释放,有望推动组件采购总量的回升。尤其值得关注的是,中广核8.4GW等框采大单若在本季度陆续落地,将为集采市场提供有力支撑。

从价格端看,上游硅料、电池片价格仍处下行通道,尚未出现明确反弹信号,对组件价格的整体回升支撑有限。尽管华能集团框采拉高了本月均价,但这类高价订单不具备普适性,常规电站采购项目的定标价格(0.70–0.76元/W)并未松动。

但据数字新能源(850101)DataBM.com调研,5月组件厂商去库任务持续推进,部分头部企业的库存压力已得到有效缓解,这一变化有望改善组件价格的下跌压力。同时,多家厂商反馈,Q3海外市场需求预期较为可观,将有助于分流国内库存压力,减轻企业的国内竞价压力。

总体而言,6月组件集采市场有望呈现“量增价稳”的格局,但组件价格真正上涨仍有待需求端的支撑。