2026年6月11日,博睿康技术(上海)股份有限公司(下称“博睿康”)科创板IPO获受理,拟募资25亿元。三个月前,其核心产品NEO-ONESCI刚拿下全球首张侵入式脑机接口(886047)三类医疗器械(881144)注册证。

从“全球首款”到“脑机接口(886047)第一股”,博睿康只用了不到100天。

这是中国脑机接口(886047)行业的高光时刻。

但招股书同时揭示了一个需要冷静审视的现实:三年累计亏损3.29亿元,明星产品NEO-ONESCI报告期内收入为零,40亿元估值背后,是尚未验证的商业化能力。

技术突破值得肯定,但从“拿证”到“赚钱”,博睿康还有多远的路要走?针对相关问题,《华夏时报》记者向博睿康致函询问,截至发稿未获回复。

三年亏3.29亿元,钱烧在哪里?

2023年至2025年,博睿康营收分别为7521万、6597万和1.08亿元,归母净利润分别为-4876万、-4953万和-2.30亿元。

2025年亏损骤扩至2.3亿元,主因确认1.96亿元股份支付。即便剔除这一非现金项,当年扣非净利润仍为-4324万元,亏损依旧。

(截图来自招股书)

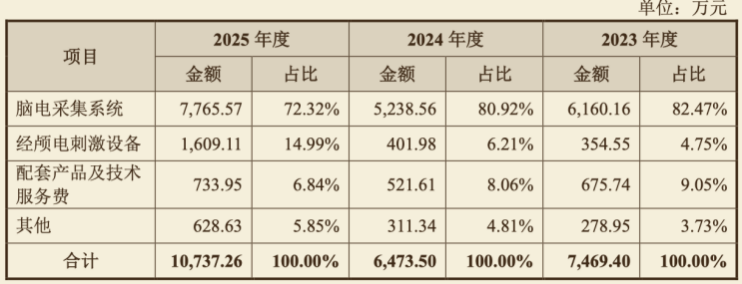

更值得关注的是营收结构。2025年,脑电采集系统贡献了72.32%的收入,而明星产品NEO-ONESCI在报告期内零收入。支撑40亿元估值的核心故事,至今仍是一张“空头支票”。

(截图来自招股书)

研发投入方面,三年合计1.87亿元,研发费用率分别为84.94%、87.85%和60.02%,远超同行均值(32.18%、20.48%、14.40%)。此次IPO拟募资25亿元,其中15.4亿元用于脑机接口(886047)研发项目,是2025年全年营收的14倍。

(截图来自招股书)

2023年至2025年,销售费用方面从3092万元增至4498万元,持续攀升,销售费用率远高于联影医疗(688271)、惠泰医疗(688617)、微电生理(688351)、北芯生命(688712)四家同行可比公司均值,反映出公司正在为商业化“铺路”。

(截图来自招股书)

截至2025年末,博睿康账面货币资金2.22亿元,结构性存款4.48亿元,合计约6.7亿元。按2025年扣非亏损4731万元计算,现有资金尚可支撑数年。

但这一判断可能过于乐观。

苏商银行特约研究员付一夫对《华夏时报》记者表示:“公司日常运营与高额研发支出高度依赖外部融资,账面现金流几乎全部来自股权融资,而非主营业务回款,财务结构存在明显隐患。”

新智派新质生产力会客厅联合发起人袁帅进一步指出:“这意味着整个公司的运营生命线掌握在一级市场投资方手中。一旦侵入式产品落地进度不及预期,融资端预期会快速转冷,后续资金供给可能出现断层。”

从获批到赚钱,路有多远?

NEO-ONESCI于2026年3月13日获国家药监局批准上市,适应症为18至60周岁因颈段脊髓损伤导致四肢瘫痪、手指无法完成抓握动作的患者。临床试验数据显示,患者植入后3个月和6个月的辅助ARAT响应率均为100%,68.8%的患者在术后6个月徒手状态下其ARAT抓握评分较基线有显著性改善。

技术数据亮眼,但商业化落地面临多重现实挑战,每一个环节都可能成为瓶颈。

第一关:患者群体有多大?

招股书称,中国脊髓损伤患病人数2025年约291万人。但NEO-ONESCI的适应症被严格限定为“年龄18岁至60岁,C2~C6颈段脊髓损伤评级A~C级的四肢瘫,疾病确诊超过1年且经规范治疗后病情稳定至少6个月,手部无法完成抓握,上臂尚存部分功能”。

这一细分人群占比多少?招股书并未给出测算。再叠加上手术耐受能力、术后康复意愿、经济支付能力,实际可及人群可能远小于理论值。

第二关:支付端能打通吗?

上海已于2026年3月底将NEO-ONESCI纳入医保医用耗材目录并完成阳光采购平台挂网。但需要明确指出的是,纳入目录仅解决医院(884301)合规收费、阳光挂网入院等问题,并不等同于享有医保支付。

国家层面尚未出台脑机接口(886047)的全国性医保政策。浙江省明确非侵入式产品按乙类管理,但侵入式产品的医保覆盖仍存在较大不确定性。终端价格、自付比例、报销上限,招股书均未给出清晰指引。

公司在招股书中亦坦承:如果侵入式产品无法纳入医保或报销比例较低,可能会对销售业绩产生不利影响。

第三关:医院准备好了吗?

植入手术需要神经外科团队在具备条件的医疗中心完成。目前公司已完成36例临床手术,其中可行性临床4例,多中心确证性临床32例,主要依托复旦大学附属华山医院(884301)、首都医科大学宣武医院(884301)牵头,共计11个临床中心参与。

从两家到全国,需要多少家医院(884301)具备植入资质?医生的学习曲线有多长?手术并发症率如何控制?这些问题直接决定商业化放量的速度。据悉,所有受试者安全植入天数累计超7000天,未见严重不良事件,但当前样本量有限,大规模应用后的安全性仍需持续观察。

第四关:闲置产能如何消化?

招股书披露,公司已具备500套/年的侵入式以及1500套/年的非侵入式产品产能。但按脑电采集系统(主力收入来源)设计年产能1500套推算,报告期内产能利用率分别仅为34.13%、28.67%、39.73%,最高不足四成,产销率也仅在68%—82%之间。

袁帅认为:“当前商业模式的核心矛盾在于——非侵入式业务的造血能力不足以支撑侵入式管线的长期投入,而融资供给又高度绑定市场对侵入式产品的预期,两者形成了相互牵制的脆弱平衡。不足40%的产能利用率,直接暴露了非侵入式业务的市场容量天花板。也说明当前非侵入式业务的扩张潜力已经接近阶段性瓶颈,很难依靠自身的收入增长来覆盖侵入式产品研发、临床试验、商业化落地所需要的持续烧钱投入。”

对于NEO-ONESCI的商业化节奏,袁帅的判断较为谨慎:“这款产品在未来12—24个月内,大概率会以‘高端定制医疗’的形式存在。现阶段最大的卡脖子环节不是技术本身,而是支付端配套政策和医患教育体系。未来两年,它的核心作用不是贡献营收,而是积累临床数据、证明安全性和有效性、与医保部门沟通支付政策,为后续规模化放量铺路。”

先发窗口期正在收窄

博睿康在临床进展和获批节奏上暂时领先,但竞争对手追得很紧。

据悉,阶梯医疗2025年一季度完成国内首例侵入式脑机接口(886047)人体长期埋植前瞻性(FIM)临床试验,2026年3月完成5亿元战略融资(阿里领投、腾讯跟投),其产品于2026年5月启动多中心确证性临床。到2026年底,其临床植入总例数有望接近甚至反超马斯克旗下Neuralink(当前约21例)。

日前,脑虎科技为两名高位截瘫患者植入自研的“全植入、全无线、全功能”(“三全”)脑机接口(886047)系统,两人通过脑机系统完成了一局跨越800公里的象棋对弈,全链路延时低于50毫秒。

此外,芯智达、智冉医疗也是不容小觑的对手。

博睿康的先发窗口期正在收窄。后来者可能通过技术迭代或价格战抢占市场份额。

未来,入院医院(884301)数量、手术例数、终端价格、医保报销比例、患者满意度,这些才是检验“全球首款”成色的试金石。

博睿康的IPO之旅才刚刚开始,后续还需通过监管问询、上会审核、提交注册等多个环节。与此同时,强脑科技的港股IPO进展、Neuralink的临床数据、脑虎科技的产品获批,都将影响资本市场对脑机接口(886047)赛道的估值判断。

“脑机接口(886047)第一股”的桂冠花落谁家,或许已不再重要。

重要的是,这个赛道能否从“故事驱动”走向“业绩驱动”,从“资本狂欢”走向“商业闭环”。

博睿康的招股书,只是这场大考的第一份答卷。