磷酸铁行业受上下游双重挤压,叠加行业无序快速扩产,高工产研(GGII)预计2027年初行业竞争将进入白热化阶段。

上游方面,受硫酸亚铁供应偏紧、价格高位运行,制约磷酸铁实际产出,持续压低磷酸铁法磷酸铁锂正极材料的性价比。下游方面,草酸亚铁法、铁红法磷酸铁锂正极材料的市场竞争力与市占率快速提升,持续挤压传统磷酸铁法磷酸铁锂正极的生存空间。产能方面,GGII不完全统计,2025年以来行业规划扩产产能超600万吨。受上述三重因素叠加影响,本轮周期(883436)磷酸铁行业不存在产能短缺问题,2027年或将迎来市场竞争进一步加剧的风险。

上游端,新能源(850101)产业链上游的磷酸、硫酸亚铁、锂盐、动力电池回收(885944)、硫酸镍、硫酸钴、硫酸锰等细分领域,形成对硫酸的需求共振,自2025年起持续拉动硫酸价格上涨。霍尔木兹海峡航运扰动仅为短期助推因素,即便后续航道恢复正常通航,硫酸价格也难以回落至前期低位,进而导致硫酸亚铁价格持续坚挺。原料成本高位,将持续制约以硫酸亚铁为核心原料的铵法、钠法磷酸铁的实际产能释放。

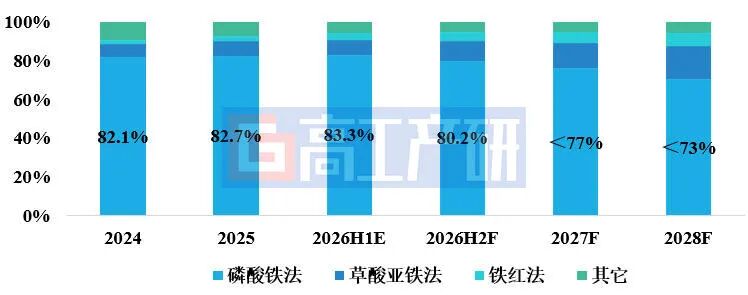

下游端,近两年来,草酸亚铁法、铁红法制备的磷酸铁锂正极材料市占率持续攀升,工艺竞争力持续增强。乐观场景下,两类新工艺将大幅挤压传统磷酸铁法磷酸铁锂正极的市场空间;悲观场景预期下,也将持续压制磷酸铁产品溢价,彻底打破行业高溢价盈利模式。

中国磷酸铁锂正极材料分技术路线产品结构出货量(万吨)

数据来源:高工产研锂电研究所(GGII),2026年6月

产能端,截至2026年6月初,国内磷酸铁行业在产名义产能已达615万吨(统计样本覆盖超55家企业),在建及规划扩产产能合计650万吨。按照企业初始规划,2026-2028年底磷酸铁行业总产能将分别达到855万吨、1080万吨、1230万吨。结合本轮扩产特征(90%新增产能由具备规模化出货能力的头部企业投放)及产能过剩周期(883436)规律,预计2026-2028年底行业实际有效产能分别为820万吨、950万吨、1000万吨。

2026年底前,磷酸铁行业有效产能利用率可维持在75%~88%的区间;进入2027年,行业产能利用率或将跌破至65%,甚至下探至60%以下。

2024-2028年中国磷酸铁材料产能及有效产能(万吨,%)

数据来源:高工产研锂电研究所(GGII),2026年6月

若无法有效管控磷酸铁产能的无序扩张,2027年后行业格局将呈现显著分化:

1)行业竞争白热化,整体进入亏损周期;

2)无产业链配套、无产品核心优势的铵法、钠法(以硫酸亚铁为原料)磷酸铁产能,将迎来大规模出清;

3)少数具备产业链配套优势的非硫酸亚铁路线铁法磷酸铁产能,仍将维持供需偏紧格局,持续保持盈利韧性。