导语:进入6月,国内结晶葡萄糖市场延续弱势,整体价格重心逐步下探。当前结晶葡萄糖市场供强需弱的基本面或将延续,叠加原料玉米(885811)缺乏明显上行动力,市场或以利空主导,预计6月下半月至7月行情或延续僵持偏弱态势。

6月市场弱势下跌为主

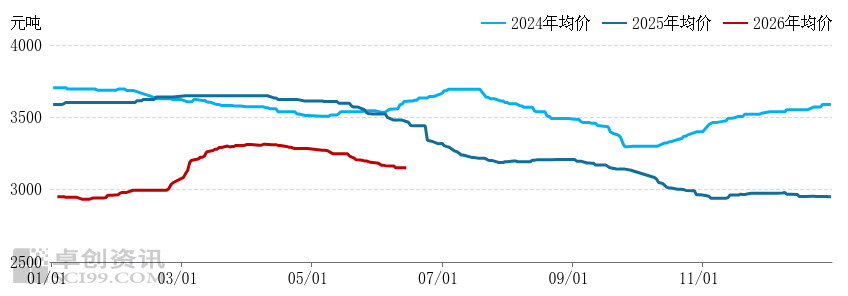

进入6月份,国内结晶葡萄糖市场呈现稳步下滑态势,各地市场供应较为充裕,市场需求表现平平,各环节多保持按需采购节奏,整体交易不温不火,部分区域生产企业为刺激市场签单,阶段性不同程度下调价格,带动市场交易重心整体下探。截至6月15日,国内结晶葡萄糖主产区均价在3150.5元/吨,较5月末价格跌30元/吨,跌幅0.94%。

图1 结晶葡萄糖主产区均价走势图

数据来源:卓创资讯(301299)

原料玉米价格预期偏弱运行

原料来看,6月玉米(885811)市场缺少明显利多支撑,多数贸易商对玉米(885811)后市信心不足,玉米(885811)出货积极性高于往年同期,在深加工企业开工率或降、小麦及芽麦陆续供应市场的情况下,下游整体需求或略偏弱,预计月均价或小幅下跌。7月份预计玉米(885811)市场预计将延续2季度末低位交投情况,随小麦上市量增加,小麦自身的阶段性供应压力或使其价格相比玉米(885811)替代优势提升,销区市场对其关注度与采购积极性均维持高位,持续抑制以及分流玉米(885811)消费(883434)量。虽然近月预测玉米(885811)年度供应端压力尚不明显,但阶段性的需求低迷与替代品价格优势,仍有可能促使玉米(885811)价格小幅下探。原料玉米(885811)价格预期偏弱或对结晶葡萄糖市场形成利空压制。

供强需弱的基本面预期延续

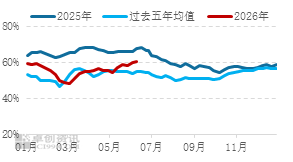

供应面来看,结晶葡萄糖市场供应较为充裕,国内主要生产企业开工负荷稳步提升,卓创资讯(301299)统计数据显示,6月第二周结晶葡萄糖行业开工负荷为60.40%,虽然低于去年同期水平,但较5月末增加2个百分点,且本年度整体产能较去年提高,各区域主要生产企业开工较为稳定,产量整体稳定输出。行业库存方面,卓创资讯(301299)统计数据显示6月第二周行业库存为21.08万吨,较5月末增加1.44%,5-6月份行业库存水平呈现稳步增加态势,明显高于去年同期水平。预期6月下半月至7月份市场供应面依旧保持在相对高位的水平。

图2 结晶葡萄糖开工负荷走势图

数据来源:卓创资讯(301299)

图3 结晶葡萄糖行业库存变化图

数据来源:卓创资讯(301299)

需求端来看,近期整体出口节奏放缓,下游新能源(850101)及化工(850102)行业预期需求相对稳定,食品领域难有增量,不过随着气温的升高,6月下半月至7月份发酵行业将会进入传统淡季,下游生产企业将会进入集中检修期,发酵行业需求损失量难有其他行业有增量进行补充,预期三季度前期和中期结晶葡萄糖市场整体需求将会缩量。

季节性走势下跌为主

从季节性走势来看,6月份国内结晶葡萄糖市场主产区均价跌多涨少,过去9年的季节性走势图显示,6月和7月份单月均价均为4次上涨、5次下跌,季节性价格下跌的概率较大。

图4 结晶葡萄糖月均价季节性走势图

数据来源:卓创资讯(301299)

行情或僵持偏弱

综合来看,当前国内结晶葡萄糖市场缺乏明显利多消息提振,原料、供需面及季节性走势均以利空为主,预计6月下半月至7月份国内结晶葡萄糖市场或仍以僵持偏弱运行为主,不过随着价格跌至近三个月来的相对低位水平,价格继续下跌的节奏或趋于缓和。预计6月下半月至7月份国内结晶葡萄糖主产区均价或在3070-3150元/吨区间运行。