【导语】5月国内下游需求表现环比走弱,制造业PMI指数下降,各胶种价格走低为主。6月份传统淡季预期到来,下游成本传导乏力及终端订单减弱预期下,胶管行业开工预期继续走低,同时影响橡胶原材料价格延续弱调走势。

5月制造业PMI指数下降

国家统计局服务业调查中心、中国物流与采购联合会发布数据显示,2026年5月份,制造业采购经理指数(PMI)为50.00%,比上月降低0.3个百分点,整体制造业景气水平持续走低。从分项指数来看,重要的生产指数本期在51.2%,较上期降低0.3个百分点,高于50%的荣枯线,新订单指数49.9%,较上期降低0.70个百分点,加之采购量指数在49.8%,较上期降低1.3个百分点,月内制造业生产及销售水平均有降低,胶管行业市场需求亦是减少。从企业规模来看,大型制造业企业持续增加速度小幅提升,大型企业PMI为51.1%,较上期更加0.9个百分点;中、小型企业PMI分别为48.6%和48.5%,比上月走低1.9和1.6个百分点,行业生产销售水平有所分化。不过产成品库存指数49.3%,较上期增加1.8个百分点,去库存进程缓慢,加之在手订单、新出口订单持续在50%枯荣线下方,市场需求持续性不足。

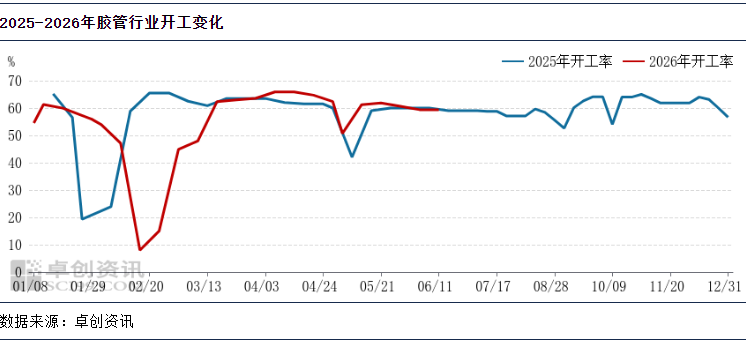

5月胶管行业开工环比走低

卓创资讯(301299)统计5月国内胶管行业开工率为58.61%,较上月环比下滑5.87%,同比去年同期走高2.86%。从卓创资讯(301299)调研的开工情况来看,5月初受五一假期及终端订单表现一般等影响,部分胶管企业集中停产放假,行业整体开工受到影响,五一假期后企业生产逐步恢复,多维持正常运行。

原材料成本向下传导不畅

从橡胶原料价格环比来看,5月仅天胶价格偏强,合成橡胶各胶种及炭黑(884051)走低为主。而同比来看,各胶种及炭黑(884051)同比均呈走高趋势,除炭黑(884051)、氯丁,其余胶种涨幅均超过10%,其中顺丁同比涨幅将近30%。流通环节来看,不同规模的制造业企业景气度因季节性而呈现走势差异,中小型企业生产经营活动表现更加偏弱,景气水平延续回落,对橡胶原材料的采买情绪欠佳。同时,据悉部分终端企业仍致力于成本控制,因此制约橡胶原料价格的上涨,导致成本传导机制受阻。

6月制造业需求或延续弱势,难有好转预期

后期来看,企业对6月的生产经营预期不佳,制造业生产经营活动预期指数和非制造业务活动预期指数预期延续偏低位水平。制造业需求或继续收紧,胶管行业的开工率预期走低为主,从而减少对橡胶原材料的采购量。

而对于橡胶原材料来说,6月橡胶产品整体或将跌多涨少。具体来看,卓创资讯(301299)预计6月月均价下跌产品主要集中在丁二烯及下游合成橡胶产品上。5月各胶种价格走低为主,6月均价仍预期延续下跌趋势。终端订单减少及下游企业成本压力难有缓解,下游采购需求减弱下,对于各胶种价格预期利空为主。