2021年6月,三峡能源(600905)登陆沪市主板,募资227亿元,上市首日市值突破1000亿元,成为彼时中国电力(HK2380)行业史上规模最大的IPO。四年后,2025年7月,华电新能(600930)以上交所为舞台,以181.71亿元募资规模刷新A股年内最大IPO纪录,上市首日总市值突破3000亿元。如今,又一支央企新能源(850101)“巨无霸”站到了A股门前。2026年6月22日,华润新能源(001248)正式启动网上网下申购:发行价10.11元/股,申购上限63.20万股,同时,245亿元的预计募资总额,也将刷新深交所IPO融资纪录。

在华润新能源(001248)此前披露的招股说明书中,华润新能源(001248)认为其在同行中的“对手”分别为华电集团旗下华电新能(600930)、国家能源(850101)集团旗下龙源电力(HK0916)、三峡集团旗下三峡能源(600905)、中国节能旗下太阳能与节能风电(601016)。他们,也将在央企新能源(850101)A股市场里开启“六强争霸”的时代。

1

新巨头与“六强争霸”格局

华润新能源(001248)是华润电力(HK0836)的全资子公司,主营风力、太阳能发电站的投资、开发、运营和管理。截至2025年末,华润新能源(001248)控股发电项目并网装机容量达4158.99万千瓦,占全国新能源发电(884150)装机市场份额约2.26%。其中风电(885641)装机2763.07万千瓦(市占率4.32%),光伏装机1395.92万千瓦(市占率1.16%),业务版图覆盖国内31个省(自治区、直辖市、特别行政区)。

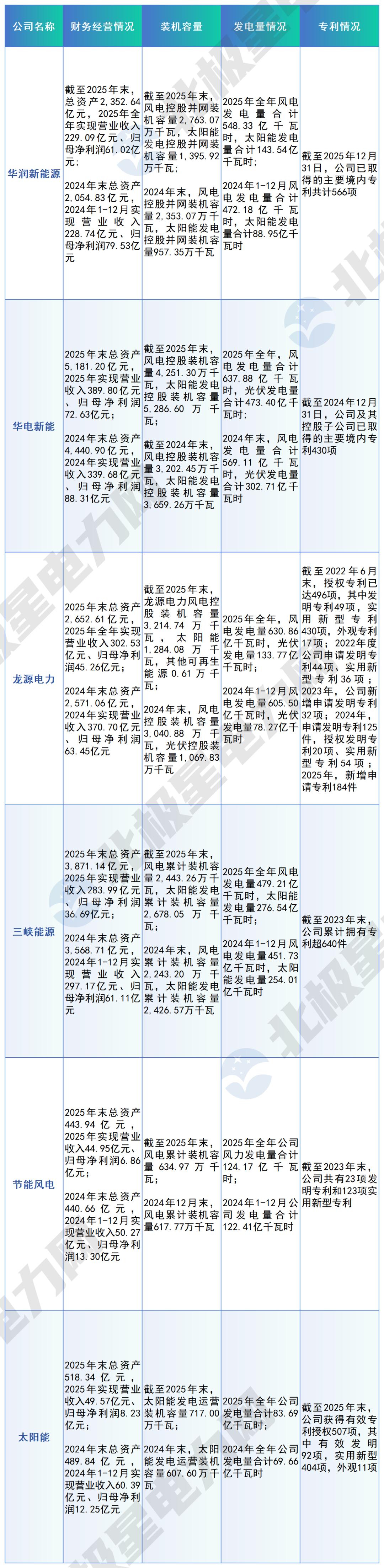

在关键业务数据、指标方面,华润新能源(001248)、华电新能(600930)、龙源电力(HK0916)、三峡能源(600905)、节能风电(601016)、太阳能六家的比较数据如下:

从资产规模来看,华电新能(600930)以5181亿元总资产稳居第一梯队,三峡能源(600905)3871亿元紧随其后;华润新能源(001248)2353亿元与龙源电力(HK0916)的2653亿元处于同一量级。

装机方面,华电新能(600930)、龙源电力(HK0916)和三峡能源(600905)三家上市公司的装机规模大于华润新能源(001248),华润新能源(001248)位居第四位。

营收方面,华润新能源(001248)同样位于第四位;2025年,华电新能(600930)、龙源电力(HK0916)、三峡能源(600905)的营业收入均高于华润新能源(001248)。

净利润方面,华润新能源(001248)仅次于华电新能(600930),位于第二位;2025年,华润新能源(001248)的净利润高于龙源电力(HK0916)与三峡能源(600905)。

装机规模之外,华润新能源(001248)的运营效率亮眼。2025年,公司风电(885641)平均利用小时数2307小时、光伏1295小时,分别超出全国均值16.6%和19%。2023-2025年,华润新能源(001248)营业收入从205.12亿元增长至229.09亿元,风电(885641)业务始终是“压舱石”,收入占比虽从92.39%降至82.39%,但光伏业务收入占比从7.61%跃升至17.61%,成为新的增长引擎。

——数据来源:华润新能源招股说明书

2

新巨头的发展“隐忧”

新巨头降世的另一面,是盈利能力的持续承压。

2023年至2025年,华润新能源(001248)营业收入从205.12亿元增至229.09亿元,三年增长11.7%;但归母净利润却从82.8亿元跌至61.02亿元,跌幅达26.3%;毛利率从60.75%下滑至48.84%,三年累计下降近12个百分点。

核心矛盾在于电价下行。随着全国电力市场的加快建设,发电企业参与电力交易的比例逐步提高,叠加“136号文”的影响,2023年至2025年,华润新能源(001248)风力发电平均上网电价从0.45元/千瓦时降至0.35元/千瓦时,毛利率从61.15%降至50.61%;太阳能发电平均上网电价从0.37元/千瓦时降至0.28元/千瓦时,毛利率从57.80%降至45.59%。

补贴退坡是另一个重要影响因素。2023年至2025年,华润新能源(001248)确认可再生能源(850101)补贴收入分别为64.79亿元、64.92亿元和39.74亿元,占营收比例从31.59%降至17.35%。与此同时,应收可再生能源(850101)补贴款规模庞大——2025年,华润新能源(001248)应收可再生能源(850101)补贴款账面价值合计195.19亿元,占流动资产64.11%。

华润新能源(001248)明确表示,可再生能源(850101)补贴资金主要来源于国家财政,受前期补贴附加资金不足影响,发放周期(883436)较长,导致公司应收补贴规模逐年上升。若未来补贴发放或结算周期(883436)进一步延长,将对公司经营现金流入造成不利影响,进而影响生产经营及财务状况。

与此同时,弃风弃光问题也在加剧。2023年至2025年,华润新能源(001248)弃风率从2.80%升至5.26%,弃光率从1.52%飙升至12.73%。未来如果出现用电需求降低、电力输送通道建设进展不及预期等情况而出现消纳能力不及预期而导致弃风、弃光,将会对公司业务收入产生不利影响。

3

行业竞争逻辑已变

华润新能源(001248)的IPO,恰逢中国新能源(850101)行业的关键转折点。

2026年,水电总院预计的全国全年新增风光装机约3亿千瓦,较2025年全国全年实际新增风光装机量的4.37亿千瓦有所下滑。这在某种程度上意味着行业正告别“跑马圈地”式的规模扩张阶段,进入存量竞争的新周期(883436),行业竞争逻辑已然改变。过去靠扩大装机获取增长的模式难以为继,取而代之的是综合能力的比拼:能否获取优质资源、高效运营电站、降低开发及融资成本、提升电力市场交易能力,将成为决定胜负的关键。

华润新能源(001248)招股书中明确指出了优质发电资源竞争加剧的风险,“如果未来优质发电资源的市场竞争进一步加剧,可能导致公司获得优质的项目资源的难度加大,进而影响公司项目开发与业务拓展。”譬如,华润新能源(001248)资产虽覆盖全国 31 个省(自治区、直辖市、特别行政区),但在黑龙江、浙江、天津等部分地区,其已并网投产的新能源发电(884150)项目装机规模较小,市场占有率较低。

同时,新能源发电(884150)行业属于资本密集型行业,存在较高的资金壁垒,电站项目建设具有一次性投资规模大、回收周期(883436)长的特点,对开发商的资金实力要求较高。那么,华润新能源(001248)未来要想加大优质资源的开发,必不可少的便是进一步拓宽融资渠道。

因此,本次245亿的募资,对华润新能源(001248)而言,既是弹药也是考验。华润新能源(001248)计划将募集资金投向新能源(850101)基地、多能互补一体化、绿色生态综合利用和融合发展型四类项目,项目总装机规模达717.5万千瓦,总投资达404.22亿元。可喜的是,上市之后,直接融资渠道的打通有望改善华润新能源(001248)原先依赖股东资本金、留存收益和银行贷款进行融资的不利局面。

今日启动申购的华润新能源(001248),终将带着深交所史上最大IPO融资纪录的光环登场。但在电价下行、补贴退坡、消纳承压的多重夹击下,这只“巨无霸”能否在“六强争霸”的格局中占据一席之地,仍需承受各方的考验。