【导语】:2026年二季度国内味精市场整体呈现先冲高后震荡回落的走势,价格重心较一季度明显上移,行业整体盈利承压。二季度市场核心逻辑为成本支撑与需求偏弱的双向博弈,上游玉米(885811)、煤炭(850105)价格高位运行,筑牢价格底部。而食品加工、餐饮等终端复苏乏力,难以支撑持续涨价,叠加市场心态趋于谨慎,行情进入震荡调整阶段。三季度整体行情将告别震荡偏弱格局,运行区间上移,整体呈现稳中有涨的走势,阶段性或出现小幅冲高行情。

行情阶段性分化 需求乏力致冲高回落

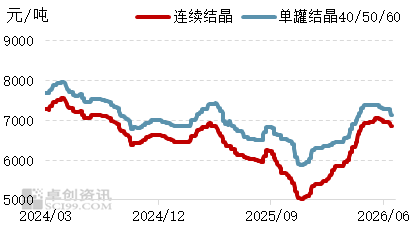

2026年二季度味精市场走势阶段性分化,整体分为冲高上行与高位回调两个阶段。4月至5月中旬,市场价格稳步攀升,刷新年内高点,行业挺价氛围浓厚。此轮涨价主要依靠上游原料成本抬升、头部企业协同挺价,叠加3月份涨价后的市场情绪延续,共同推动行情走高。5月下旬至6月末,市场上涨动能不足,行情小幅回落,区域价差收窄,市场整体交投转淡。主要原因是终端需求淡季效应凸显,高价原料传导阻力较大,下游企业普遍采取按需补库模式,无大规模备货动作,需求端乏力对冲成本支撑,导致行情冲高回落。卓创资讯(301299)监测数据显示,截至6月22日,2026年二季度味精主要企业40/50/60目均价为7318.5元/吨,环比一季度均价6541.2元/吨上涨11.9%。连续结晶均价为6938.7元/吨,环比一季度均价5875.1元/吨上涨18.1%,同比去年同期6466.4元/吨上涨7.3%。

图1 2022-2026年味精全国均价走势

数据来源:卓创资讯(301299)

图2 2024-2026年味精不同晶体趋势变化

数据来源:卓创资讯(301299)

原料能源双涨价 成本筑牢价格底部

成本高位运行是二季度味精价格坚守高位的核心支撑。二季度国内玉米(885811)现货行情高位调整为主,市场流通粮源偏紧,企业原料采购成本环比抬升。同时,5月22日山西沁源地区煤矿安全生产事件后,主产区安全检查力度明显升级,山西等局部地区煤矿生产存在阶段性受限现象,煤矿生产连续性有所受限带动煤炭(850105)价格稳步上行,企业生产能耗成本增加,进一步推高味精综合生产成本。此外,二季度辅料(884131)硫酸价格继续上涨,截至6月22日,硫酸全国均价在2063.8元/吨,月环比上涨5.52%,同比上涨203.14%。原料、能源(850101)辅料(884131)三重涨价,持续压缩行业利润。受高成本刚性约束,生产端难以大幅降价走量,避免行情出现深跌,成为二季度味精价格高位运行的核心支撑因素。

供应稳中偏紧 淡季需求拖累行情上涨

供需错配是本季度行情出现震荡调整的关键因素。二季度供应端整体稳中偏紧,山东、黑龙江及内蒙古地区出现不同程度的减产情况,企业主观及客观对于产量的调控为价格稳定提供基础支撑,但根据卓创资讯(301299)数据来看,二季度味精行业开工负荷始终维持在8成以上,在需求端表现偏弱状况下,供应压力逐步凸显。二季度属于味精传统消费(883434)淡季,下游餐饮调味、预制菜(885951)、休闲食品(884233)等终端行业需求复苏缓慢,终端消费(883434)整体低迷。同时,面对高位原料价格,下游企业备货心态谨慎,整体以小单刚需采购为主,市场集中补库行情缺失,供需呈现“供应稳定、需求偏弱”的格局,导致行情出现高位回落。

图3 2024-2026年味精市场产量及消费量、库存走势图

数据来源:卓创资讯(301299)

市场心态切换 多空博弈加剧行情震荡

味精上下游市场情绪逐步转化,多空博弈贯穿整体二季度。4至5月涨价阶段,受成本上涨、企业挺价利好带动,市场看涨情绪浓厚,助推价格持续走高。进入5月下旬后,价格冲高乏力、需求疲软问题暴露,加之部分企业发出降价信号,市场看涨信心快速消退。经销商担忧高位囤货亏损,主动拿货意愿低迷;终端企业坚持刚需采购,市场交投活跃度持续下滑。季度内市场心态由乐观看涨转向谨慎观望,多空情绪切换直接影响市场成交节奏,导致行情由单边上涨转为震荡行情。

基本面支撑向好 三季度价格或震荡偏强

进入三季度,影响味精价格的主要因素依旧是成本与供需。成本方面将呈现小幅回落、支撑仍存的格局。三季度新季玉米(885811)进入生长及收获周期(883436),陈粮流通供应宽松,市场供需压力缓解,玉米(885811)价格大概率小幅偏弱运行,将降低味精原料成本。能源(850101)与辅料(884131)方面,夏季煤炭(850105)市场进入需求淡季,价格大概率区间震荡,无大幅涨跌空间。整体来看,三季度味精综合生产成本较二季度略有回落,但仍处于年内中高位区间,成本端依旧对味精价格形成底部支撑,大幅降价空间有限。供需端,三季度味精行业开工负荷大势稳定,虽内蒙古地区仍有检修计划,但对于行业总产量影响有限,市场货源供应量保持平稳。需求端或将迎来季节性回暖,三季度中后期逐步进入食品消费(883434)旺季,餐饮、预制菜(885951)、调味品行业备货需求稳步提升,味精刚需采购量逐步增加。同时,贸易商及终端企业经过二季度低库存运行,三季度存在阶段性补库需求,将有效改善当前偏弱的供需格局,为行情提供上涨动力。

综合成本与供需基本面,预计2026年三季度国内味精价格趋势整体震荡偏强、重心稳步上移。7月受成本小幅回落影响,价格或短暂小幅下滑,但下行空间有限,幅度在200-300元/吨,8-9月伴随下游旺季需求释放、市场补库需求启动,成交将逐步回暖,或带动味精价格稳步抬升。