科技股高位回落后,超跌的猪肉(885573)股成为了承接资金的方向之一。

6月26日、29日,生猪养殖(884275)板块连续两个交易日异动,其中区域养殖企业神农集团(605296)、巨星农牧(603477)先后出现涨停,神农集团(605296)近两日涨幅达到16.36%。

股价的集体异动,与养殖行业基本面的改善不无关系。

自今年5月以来,国内生猪现货价格开始“筑底企稳”,反映今年9月价格预期的生猪期货2609合约更是升至12元/kg以上。

近日,农业农村部、国家发展改革委有关司局组织召开的座谈会也明确指出,将指导地方和企业开展常态化精准调控,推动猪价尽快回到合理水平。

二季度,虽然生猪养殖(884275)企业全员亏损已成定局,但是如果三季度生猪现货能够如期回升至12元/kg,低成本养殖企业将率先迎来盈亏拐点。

这也是近期二级市场的主要选股思路,涨幅排名靠前的猪肉(885573)股清一色是低成本养殖企业,比如神农集团(605296)、巨星农牧(603477)和牧原股份(002714)等。

三季度或现盈亏拐点

面对跌至近二十年低位的猪价,今年可供养殖企业盈利的时间极为短暂。

以牧原股份(002714)为例,对比公司销售价格与养殖成本可知,该公司只有今年1月能够实现小幅盈利,2月开始逐步从盈亏平衡转为亏损。

根据牧原股份(002714)近期互动易回复,今年5月公司生猪养殖(884275)完全成本在11.6元/kg左右,而同期该公司商品猪销售均价则只有9.8元/kg。

截至目前,虽然牧原股份(002714)的6月销售数据尚未出炉,但是结合中国养猪网等第三方价格数据来看,当月生猪现货整体处于10元/kg下方低位震荡,未见明显起色。

猪价低迷压制下,目前牧原股份(002714)依旧处于成本、销售价格倒挂的亏损状态中。

出栏规模最大,成本优势最突出的行业龙头尚且如此,后续披露的各家上市猪企半年报大概率会继续保持亏损,甚至二季度的亏损规模会较一季度有所扩大。

转机,则可能出现在今年三季度。

首先,头部养殖企业的出栏增速,相较于2025年同期已经明显回落。

根据历史月度销售数据统计可知,2025年前5月,牧原股份(002714)、温氏股份(300498)生猪出栏增速分别为14.84%、23.94%,今年同期大幅降至3.23%和2.09%。

其次,本报近期报道指(DJI)出,“直接影响生猪出栏多寡的能繁母猪存栏量,在2025年10月首次跌破4000万头,产能去化环比明显加速。”

同时,结合上述产能加速去化节点、生猪繁育周期(883436)来看,今年8月、9月国内生猪供给过剩的局面有望改善。

远期商品价格曲线,一定程度上也反映了上述“近弱远强”的价格预期。

截至6月30日收盘,与现货价格接近的生猪期货2607合约最新价为9.85元/kg,反映市场今年9月猪价预期的2609合约则达到12.3元/kg。

接下来,如若生猪期货能够保持稳定,且生猪现货如期升至上述价格水平,低成本生猪养殖(884275)企业有望率先实现扭亏。

综合各家上市公司互动平台、机构调研纪要等多方数据可知,今年5月单位养殖成本可以达到12元/kg及以下水平的养殖企业,包括牧原股份(002714)(11.6元/kg)、温氏股份(300498)(11.8元/kg)、神农集团(605296)(11.9元/kg)和新希望(000876)(11.96元/kg)。

其他养殖(884277)企业,虽然暂未更新最新养殖成本,但是剔除巨星农牧(603477)等个别具备成本优势的公司后,绝大多数养殖企业的成本会更高。

相应的,此类公司扭亏对猪价反弹的要求更高,并且盈亏拐点的来临也会滞后一些。

低成本猪肉股领涨

以上三季度潜在的盈亏拐点,与各家企业养殖成本的差异,也映射到了近期二级市场的股价走势上。

6月26日,科技股高位回落,生猪养殖(884275)板块成为承接资金的方向之一,猪肉(885573)股集体异动,当天神农集团(605296)率先涨停。

6月29日,猪肉(885573)股进一步冲高,巨星农牧(603477)接力涨停,申万生猪养殖(884275)板块的12只成份股平均涨幅扩大至4%左右。

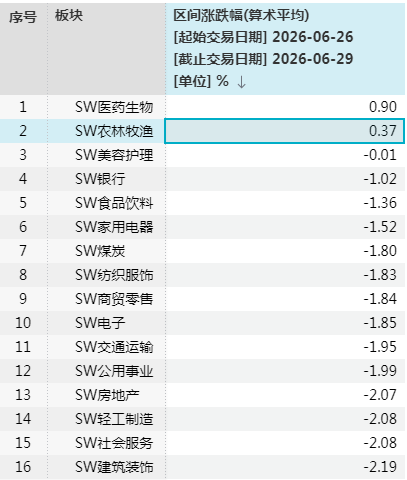

进一步统计申万各行业板块涨跌幅,仅有医药生物(SVA)、农林牧渔两个行业取得正收益,其余一级行业全部下跌。

在生猪板块内部,扭亏难度更小的低成本养殖企业,无疑成为了二级市场的首选标的。

继续以申万生猪养殖(884275)板块为例,6月26日至29日,涨幅排名前五的个股依次为神农集团(605296)(16.36%)、巨星农牧(603477)(12.61%)、牧原股份(002714)(11.22%)、新希望(000876)(8.05%)和温氏股份(300498)(7.25%),涨幅高于行业平均值,并且与上述成本低于12元/kg的企业基本保持一致。

由此可以看出,在原有热门概念股板块高位回落,并且可能会出现“高低切换”的背景下,二级市场整体态度也偏向谨慎。

超跌板块之中,市场更多是选择盈利预期向好、业绩兑现能力较强的个股,而非其他概念炒作时的小市值、低股价标的。

比如总市值仅有17亿元,但是整体竞争力远不及上述头部企业的天域生物(603717),同期股价涨幅也相对落后。

具备比较优势的低成本养殖龙头,近期也出现了产业资本增持和回购的案例,其中最为典型的当属牧原股份(002714)。

该公司股价触底反弹前一天,便集中抛出了包含增持A股、回购H股在内的一揽子护盘计划。

其中,牧原股份(002714)董事长曹治年等多名董事、高管计划以自有资金及自筹资金等,增持公司A股4亿元至5亿元,较A股明显折价的H股则计划回购3亿港元至5亿港元。

6月29日晚间,大北农(002385)也发布了股份增持公告,公司副董事长张立忠计划在6月30日起1个月内,以集中竞价交易方式增持公司股份不低于800万元。

后续,会否有更多产业资本跟进“抄底”,尤其是过去几年股价跌幅达到80%,且创出历史新低的部分养殖企业,需要重点关注。

不确定的因素,则主要来自于基本面生猪产能去化是否顺利,与近期二级市场的“高低切换”能否延续。

(作者:董鹏 编辑:郑世凤,视频编辑柳润瑛 视频编辑:柳润瑛)