导读

在“高竞争、低增长、低息差”的行业新常态下,商业银行职能部门正由“管控支撑”向“赋能共生”升级,绩效管理目标也随之从成本控制转向价值创造。研究发现职能部门考核目前普遍存在的量化难、体系不完善、运营脱节及认知偏差等痛点,本研究提出构建一套“适配定位、兼顾差异、动态平衡、多维评价、丰富应用、精准评估、体系推进”的精细化考核体系。通过实施分级分类定位、“一部一策”与“一岗一表”的差异化管理,并构建五组核心平衡及短中长期全面激励机制,旨在依托管理、制度、文化与软件的协同保障,驱动职能部门实现从简单“管控”向高效“赋能”的转型,最终达成精准激励与组织效能的同步提升。

2026.07

职能部门发展特征

银行职能体系正全方位迭代升级:部门设置由管理指导转向平台赋能,依托扁平化、数智化、项目制破除部门壁垒,朝着专业化、精细化、敏捷化优化;岗位设置逐步走向数字化、复合化、智能化,全员需具备数字素养,重点培育业技、业财融合的 T 型人才,AI、RPA 推动人员向高价值岗位流转,并配套管理与专业双通道晋升;工作定位从后台支撑转变为前台业务伙伴,工作协同性强、成效不易直接量化,后续将围绕价值共创、智能赋能、能力复合、结果考核提质增效。

职能部门考核现状

(一)考核导向:从“粗放评价”向“精细化管理”演进

职能部门考核正由简单的评价工具转变为驱动战略落地的“管理引擎”。

驱动因素。一线考核压力的后方传导、银行整体管理能级的提升以及职能部门间差异化属性,促使职能部门考核精细化推进。

演进阶段。经历了以部门考核为主的“粗放式阶段”、实现考核到人的“精细化阶段”,以及少数银行进入的基于“职位+能力”的“战略绩效管理阶段”。

(二)精细化考核的实施情况

样本银行普遍推进“考核到人”,多劳多得已成为共识。

认知与结构。接近90%的受访者认可绩效管理的驱动作用。前中后台差异化考核趋势明显,超七成人员接受“前台绩效高于中后台”的导向。

模式与方法。层级制考核为主,但由于职能工作量化难,定性评价占比仍较高。考核方法由单一的KPI/MBO向多元复合模式演进,引入OKR及 3K(维度划分)、3T(工作类型)、3C(价值导向)模型,实现从“单纯管控”向“服务赋能”转变。

实施效果。精细化考核显著增强了激励效能,方案认可度从69.06%提升至93.24%(图 2-1),且员工对薪酬差距的容忍度大幅提升(图2-2)。

图2-1 考核方案的激励性(按项目性质)

图2-2 同岗位绩效工资差距最大接受程度(按项目性质)

(三)绩效管理流程运营重宣贯轻运营

宣贯环节(强)。制度宣贯到位,员工对指标算法的了解度提升至92.56%(图2-3)。

图2-3 对考核制度、考核指标计算方法的了解程度(按项目性质)

辅导环节(弱)。尽管认可度高,但定期常态化辅导仅占32.25%,沟通频率严重不足。

反馈环节(中)。虽有结果反馈,但渠道通畅率仅为50.73%,闭环管理尚未打通。

(四)管理启示与总结

差异化诉求。市区行员工对公平性与回报要求更严苛,而县域行规则服从性更强。

精准治理。满意度分布趋向“正态分布”,管理上无需追求全员绝对满意,而应重点关注核心人群,对高潜与低效人员采取差异化策略。

核心导向。基于岗位能力的评价最受认可,未来应深化“能力->行为->结果”的评价链路,体现专业差异化贡献。

职能部门考核面临问题及原因分析

(一)考核面临的主要问题

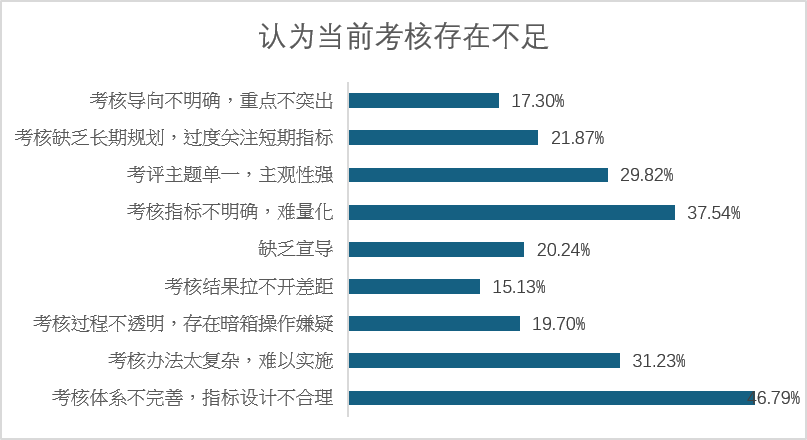

设计与效果脱节,导向传导失效。考核方案虽精细化,但实际运行中出现“设计有效但效果不达标”的现象。不同层级(管理层、负责人、员工、机构)对考核的期望存在显著差异,导致考核未能充分发挥监督履职、激发活力和促进协同的作用。当前考核存在不足如图3-1所示。

图3-1 当前考核存在的不足

体系不完善,关键环节缺失。存在系统性缺失,具体体现在:方案设计科学性不足且短中长期失衡;过程运营透明度低;结果应用形式单一,未能与激励机制深度挂钩;支撑保障方面科技支撑不足,数据提取能力弱。

精细化建设碎片化。 缺乏“目标定位->方案设计->实施策略”的闭环管理,出现“重考核、轻运营/应用”的极端情况,且辅导与反馈机制缺位。

量化困境与价值评价难。职能工作难以简单量化,且缺乏统一的价值评价标准,尤其是创新性工作的权重与评价维度不清晰。

激励机制不充分且文化浅层。结果过度依赖短期薪酬兑现,缺乏非物质及长期激励;“多贡献多得”的分配文化认同度不足,价值导向不明确。

数智化程度低。信息化建设滞后,表现为数据源缺失、流程依赖手工操作、缺乏自动化分析能力。

(二)原因分析

认知偏差与定位缺失。多数银行将绩效管理误认为简单的“评价工具”而非驱动发展的“战略引擎”,导致方案缺乏科学性,出现“重建设、轻运营”的局面。在效果追求上,陷入“盲目追求全员满意”或“刻意拉开薪酬差距”的误区,导致规则不稳定或管理失衡。

体系孤立,缺乏协同。绩效考核未能与银行经营管理形成“一盘棋”,与战略规划、组织架构、信息科技及机构考核衔接不足,导致导向在层级分解中衰减,末端指标与顶层战略脱节。

属性不匹配与分析碎片化。考核设置脱离部门发展阶段与职能属性(管控、支撑、赋能、共生),导致目标虚高,不同职能部门定位对员工要求如表3-1所示。分析结果时倾向于“就考核谈考核”,将效果不达标简单归因为指标不科学等技术问题,忽视了基本定位与目标动机。

表3-1 职能部门不同定位的员工要求

专业引导不足与数智化滞后。存在量化误区(盲目追求高量化率)、结果应用单一(仅用于发工资)及运营闭环缺失等问题。同时,由于管理成熟度差异或数字化过程管控的替代效应,专项考核系统的建设动力不足。

职能部门考核优化策略建议

(一)适配定位:构建分级分类考核体系

考核体系应基于银行战略目标、组织架构及管理成熟度进行适配,避免“一刀切”。

分级分类。根据发展阶段将职能部门划分为不同定位等级(如:管控型->支撑型->赋能型),并区分前中后台,匹配相应的考核权重与评价指标。核心逻辑上确保实现“定位->职责->目标->考核”的逻辑一致性。

(二)兼顾差异:实施“一部一策”与“一岗一表”

在精细化与管理效率之间寻找平衡,解决职责边界模糊问题。

部门维度(一部一策)。根据部门任务特性(如风控重合规、人力重支撑)设计差异化方案。

岗位维度(一岗一表)。通过精准定义岗位职责,确保考核内容与职责高度匹配。

在实施策略上差异化程度应与管理成熟度相匹配,基础薄弱阶段优先保证公平效率,成熟阶段再提升精准度,以控制管理成本。

(三)动态平衡:考核内容的“五组平衡论”

通过构建五组核心平衡,确保考核导向科学,避免指标陷入极端:

个人与组织的平衡。通过目标分解、激励挂钩与理念统一,防止内部“内卷”或“搭便车”,形成组织合力。

过程管控与结果导向的平衡。标准化工(850102)作采取“结果导向”;创新性工作采取“过程管控”;战略性长周期(883436)工作采取“过程与结果相结合”。

定量指标与定性评价的平衡。理性量化,避免“唯量化论”,在确保客观的同时保留必要的人为评价空间(柔性指标)。

成本中心与价值中心的平衡。引导部门从侧重成本控制的“成本中心”向侧重赋能业务的“价值中心”转型,逐步提升“价值创造”的权重。

短期绩效与长期能力的平衡。兼顾当期收益与底层能力建设(如制度、人才培养);丰富结果应用,将物质激励与非物质激励(如荣誉、Y字型发展通道)相结合。

(四)多维评价:构建绩效评价的“七维模型”

针对职能部门价值多维度的特点,本报告提出一个综合评价模型(图4-1),通过七个维度全面衡量岗位价值。

图4-1 职能部门绩效评价的“七维模型

质量(底线):解决“准不准、稳不稳”,是银行管理的刚性约束,如监管指标、风险合规等指标。

效率(基础):解决“快不快、省不省”,是职能运转的底线要求,如问题整改及时率、成本收入比等指标。

服务(导向):解决“好不好用”,体现中后台对一线的赋能价值,如流程的便利性,系统易用性等指标。

协同(保障):解决“顺不顺、通不通”,消除内部内耗,提升组织整体速度,如协同工作处理周期(883436)指标。

创新(动力):解决“能否迭代”,提供效能持续提升的驱动力,如合理化建议数、产品创新、技术方法等创新。

效益(价值):解决“值不值得”,是职能部门贡献度的最终体现,如创新信贷产品余额、客户数、利息收入指标等。

效能(结果):前述维度的综合呈现,定义最终的价值产出,如业务条线收入、利润等指标。

以质量为底线,效率为基础,服务为导向,协同为保障,创新为动力,最终实现整体效能最优。

(五)丰富应用:构建短中长期全面激励机制

多元化激励。 引入荣誉、晋升、轮岗等非物质激励,平衡短期结果激励与中长期行为引导,确保员工发展与银行战略目标一致。

制度化协同。强化考核方案与薪酬、晋升等人力资源制度的联动,确保结果落地;同时将考核数据应用于人才盘点与组织优化,驱动组织绩效持续改进。

(六)精准评估:构建战略导向的评估体系

核心目标。始终锚定战略实现、风险防控与组织绩效提升,确保评估方向不偏离。

体系化维度。摒弃单一的考核分析,结合职能定位、管理现状及数字化成熟度进行综合评估,确保结果客观准确。

流程化嵌入。将绩效评估深度融入经营分析与阶段性战略评估中,以拓展分析视角,提升信息收集的有效性与实施效率。

(七)体系化推进:从单一工具转向系统工程

量化难等痛点需通过体系化路径解决,而非单一软件或制度。量化实施路径。遵循“流程标准化->痕迹数字化->指标定量化->结果自动化”的闭环路径,如图4-1。

图4-2 工作的体系化量化推进

四个体系协同支撑。制度体系结合定位与“五组平衡”、“七维模型”设定指标与流程。文化体系提升绩效管理认知,强调“改进才是目的”,宣贯“多贡献多得”及协同发展理念。管理体系明晰权责,建立绩效计划与战略对接机制,将绩效沟通反馈融入经营管理环节。软件体系对接档案与过程管理数据,提升量化率,实现360度评价等模型自动化,挖掘数据价值

环境适配优化。如数字化程度低的银行采取简单适度量化以保障效率;数字化程度高的银行实施精细化“一岗一表”,利用数据画像优化人岗适配与资源配置。