2026年6月乘用车(884099)市场呈现“总量承压、结构分化”特征。新能源(850101)零售渗透率达62.8%,虽零售同比下跌9.4%,但批发与生产因出口增长152.7%而上升。燃油车内需大幅萎缩,自主品牌主导电动化转型。库存小幅下降,行业处于去库过渡期。比亚迪(002594)领跑,零跑、小米等新势力表现亮眼。未来行业进入存量博弈,依赖“油转电”与出海双轮驱动,合资品牌转型紧迫,新能源(850101)有望延续结构性复苏。

根据乘联分会发布的2026年6月全国乘用车(884099)市场数据,当月国内车市呈现出“总量承压、环比走强、结构极致分化”的显著特征。新能源(850101)乘用车(884099)在燃油车内需大幅萎缩的背景下,持续巩固市场主导地位,渗透率稳居高位,出口成为核心增长引擎。

一、 核心数据概览:新能源韧性凸显,产销出口多维分化

2026年6月,全国乘用车(884099)市场零售销量为160.2万辆,同比下降23.2%,但环比增长6.1%;1-6月累计零售870.1万辆,同比下降20.2%。在整体大盘承压的背景下,新能源(850101)表现如下:

零售端:新能源(850101)乘用车(884099)零售销量100.7万辆,同比下降9.4%,环比增长6.0%;零售渗透率达62.8%,维持在历史高位。

批发端:新能源(850101)乘用车(884099)批发销量148.1万辆,同比增长19.2%,环比增长9.6%;厂商批发渗透率为62.8%。

生产端:新能源(850101)乘用车(884099)生产143.9万辆,同比增长21.4%,环比增长3.0%。

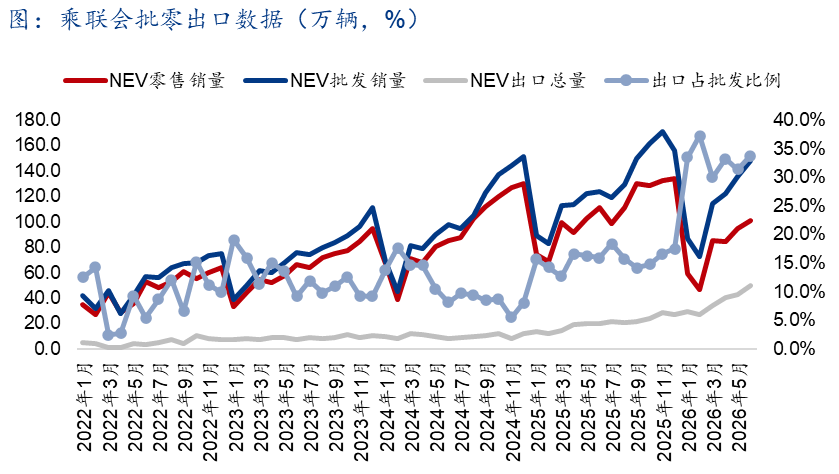

出口端:新能源(850101)乘用车(884099)厂商出口49.9万辆,同比增长152.7%,环比增长17.6%,占乘用车(884099)出口总量的56.9%。

在国内零售同比下滑的背景下,生产与批发的高增长主要依赖出口拉动,行业增长引擎已出现显著切换。

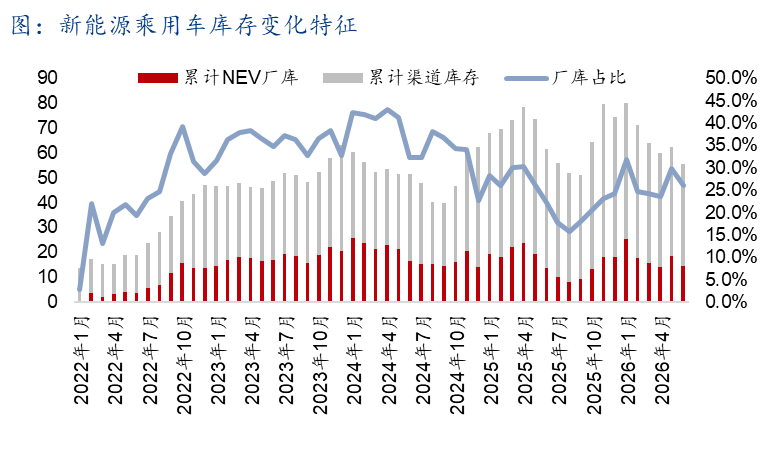

二、 库存数据分析:累库压力缓释,渠道结构微调

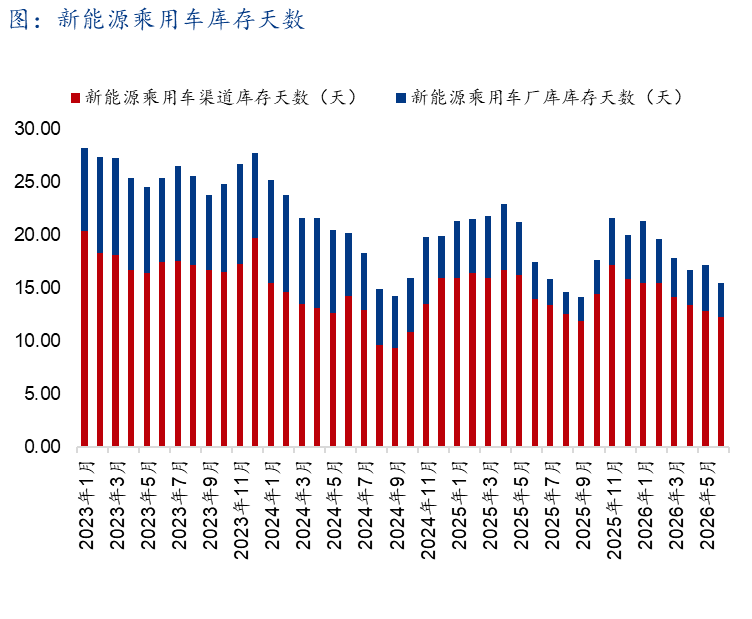

从累计库存来看,6月新能源(850101)乘用车(884099)累计厂库14.4万辆,累计社会库存55.4万辆,累计渠道库存41万辆,三项指标均呈现小幅下降态势,显示行业处于主动去库向被动去库过渡阶段。当前渠道库存天数12.26天,厂库3.29天。其中厂库占比为26%,较上月的占比29.9%小幅下降,较去年同期的占比22.3%小幅增加,反映主机厂在排产上仍保持相对谨慎的缓冲策略。

数据来源:上海钢联

数据来源:上海钢联

数据来源:上海钢联

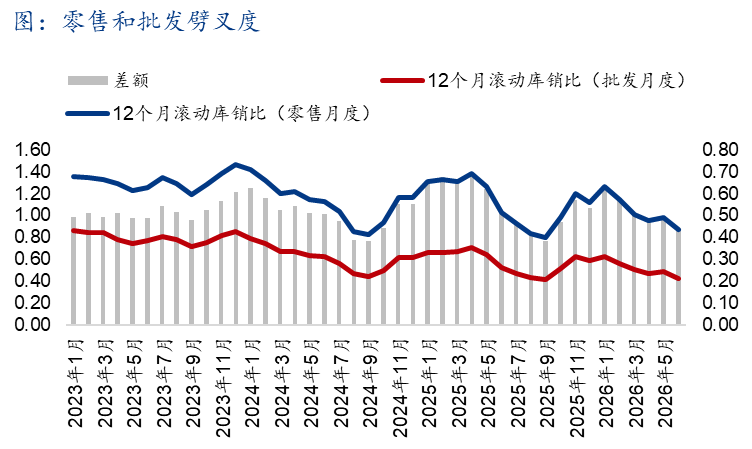

从滚动十二个月的零售和批发的劈叉度来看,劈叉度自2026年1月以来,逐月收敛。6月出口占批发的比例较上月小幅提升至33.7%,1-6月平均值是33.2%。

数据来源:上海钢联

数据来源:上海钢联

三、 市场结构深度解析

1)油电替代加速,燃油车内需大幅萎缩

6月车市最核心的特征之一是燃油车内销的严重萎缩。数据显示,6月常规燃油乘用车(884099)零售仅60万辆,同比大幅下降39%;批发销量88万辆,同比下降30%。燃油车份额缩窄至37.2%,其同比减量占到了乘用车(884099)总减量的78%。相比之下,普通混合动力车型表现稍好,同比下降7%,环比增长24%。高油价与消费(883434)转型持续加速“油电反转”进程,新能源(850101)已成为绝对的市场主力。

2)渗透率固化高位,自主品牌占据绝对主导

62.8%的零售渗透率意味着国内每卖出10辆乘用车(884099),就有超过6辆是新能源(850101)车型。分品牌类型看,电气化程度差异巨大:

自主品牌:新能源(850101)车零售渗透率高达81.8%,零售份额占整体的63.2%,是电动化转型的绝对先锋;

豪华车:新能源车渗透率39.6%;

主流合资品牌:新能源(850101)车渗透率仅11.9%,虽然其新能源(850101)车型销量同比增长45%(转型提速),但基数极低,燃油车依赖症依然严重。

3)出口爆发:第二增长曲线的强力支撑

在国内零售同比下滑的背景下,出口是支撑新能源(850101)批发与产量高增长的关键。6月乘用车(884099)出口达87.7万辆,同比增长82.3%,历史首破高位区间。其中新能源(850101)出口49.9万辆,占比56.9%创新高,同比增长超1.5倍。自主品牌凭借成熟的电动化技术与成本优势,在海外对燃油车形成强替代,反哺了国内产能的释放。

四、 车企格局:头部稳固,新势力分化突围

6月新能源(850101)乘用车(884099)零售销量排名显示头部阵营呈“一超多强、新势力突围”态势:

比亚迪(002594):以224,478辆(约22.45万辆)稳居榜首,断层领先(批发口径预估约39.7万辆,贡献度超26%),但零售端受高基数影响同比有所下滑。

吉利汽车(HK0175):零售107,951辆(约10.8万辆),依托银河系列等新品稳居第二阵营领头羊。

新势力亮眼:零跑汽车(HK9863)零售72,376辆,同比增长61.1%,是前十大厂商中少有的高正增长品牌;小米汽车(886064)零售34,738辆,首次稳定突破3万辆大关;蔚来(NIO)(40,525辆)、小鹏(32,593辆)等也保持份额增长,拉动新势力整体份额同比提升6.5个百分点。

特斯拉(TSLA)中国:零售52,920辆,同比微降0.2%,排名靠前但面临国内竞品激烈挤压。

此外,从技术路线看,6月纯电动批发98.1万辆(同比+26.9%)增长稳健,插混40.6万辆(同比+18.1%)保持增长,而增程式批发9.4万辆(同比-25.2%)出现阶段性回调。

四、 趋势总结与展望

2026年上半年收官节点,6月数据折射出行业三大中长期逻辑:

其一,存量博弈加剧。新能源(850101)渗透率突破60%后,增量空间收窄,行业进入“存量切分”阶段,价格战与渠道库存压力将持续存在。

其二,双轮驱动模式确立。内需增长由“油转电”的结构替代支撑,外需则高度依赖“新能源(850101)出海”的高斜率增长,出口占比提升将重塑主机厂排产与定价逻辑。

其三,合资转型紧迫。主流合资品牌渗透率不足12%,与自主品牌差距进一步拉大,电动化提速迫在眉睫。

综合来看,短期燃油车内需下滑仍是最大拖累,但在电池新国标落地与海外需求改善的支撑下,新能源(850101)乘用车(884099)有望在波动中延续结构性复苏态势。