酒业调整期持续,中小酒企的压力加剧。

按照交易所的要求,上半年扭亏、亏损或者净利润同比变动50%以上的上市公司,需要在每年7月15日之前披露业绩预告。

21世纪经济报道记者统计,截至7月14日晚间,共有17家上市酒企披露了2026年上半年业绩预告,其中10家酒企报出亏损,占比超过一半,此外有4家酒企的盈利大幅下滑。

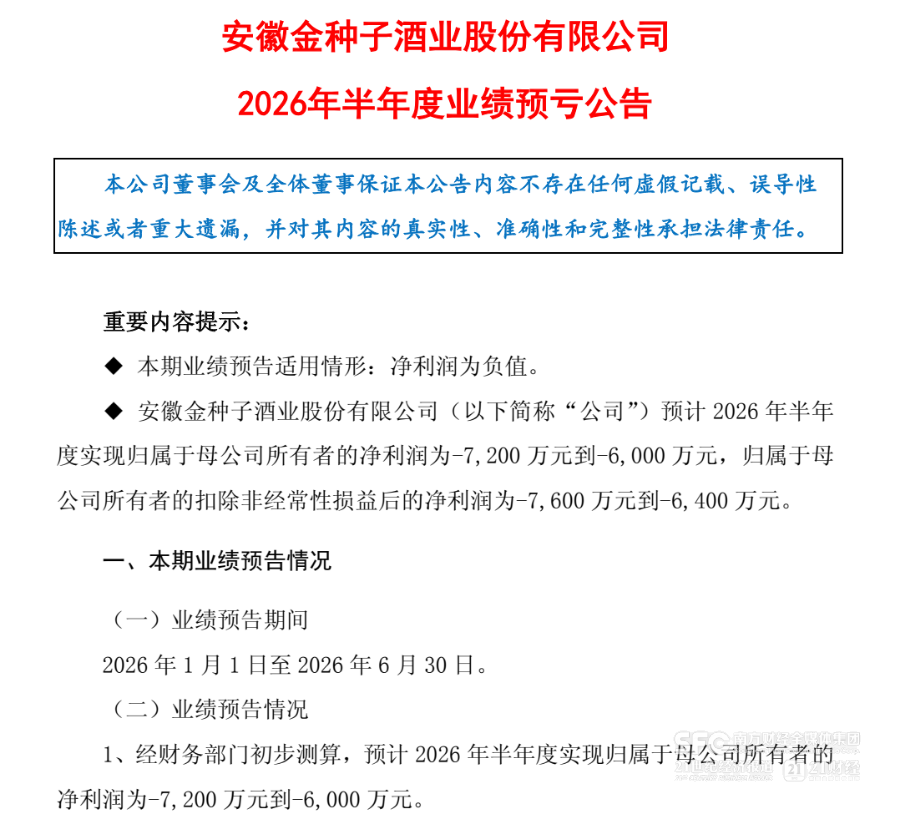

亏损额最大的是金种子酒(600199)。

近年多次亏损的金种子酒(600199)预计2026年上半年亏损6000万元至7200万元。唯一的安慰是同比有望减亏——2025年上半年金种子酒(600199)亏损7109.45万元。

还有三家白酒(881273)股加入了亏损队伍。

水井坊(600779)时隔多年报出半年度亏损——2026年上半年预计实现收入10.82亿元,同比下降27.78%,预计亏损622.21万元。水井坊(600779)上一次半年度亏损是在2014年上半年。

多次濒临退市的皇台酒业(000995)预计2026年上半年亏损1000万元至1800万元,时隔两年再次报出半年度亏损。

尚未摘帽的*ST春天(600381)预计2026年上半年亏损3228万元至3752万元,同比转亏。

亏损的多数是近年来业绩不佳的中小酒类股。

三家葡萄酒股集体报亏:莫高股份预计2026年上半年亏损2300万元至3150万元;ST通葡(600365)预计2026年上半年亏损2364万元至3546万元;此前蹭上算力概念大涨的威龙股份(603779)预计2026年上半年亏损1091万元至1570万元。其中,ST通葡(600365)和威龙股份(603779)亏损幅度加大。

刚刚摘帽的啤酒(884189)股兰州黄河(000929),2026年上半年亏损加剧,预计亏损2500万元至3000万元,亏损同比翻倍。

从事黄酒、葡萄酒业务的金枫酒业(600616)预计2026年上半年亏损440万元至650万元,稍有减亏。保健酒赛道的海南椰岛预计2026年上半年亏损730万元。

多数公司将亏损归因于行情低迷、回报不足以覆盖投入。

比如金种子酒(600199)在公告中解释:“上半年白酒(881273)行业仍然处于调整期,市场存量竞争态势不变,白酒(881273)终端消费(883434)整体疲软,传统与新兴渠道竞争加剧,产品动销持续承压。”

海南椰岛则解释,亏损是受品牌广告投放、销售人员成本支出及电商平台流量投放等期间费用同比增加影响,当期整体毛利尚不足以覆盖经营费用。

兰州黄河(000929)给出的亏损原因包括:为支持啤酒(884189)及饮料业务线上渠道扩张及市场推广,销售费用同比增加;推进产能整合,产生了安置费用。

前不久兰州黄河(000929)实控方鑫远集团董事长谭岳鑫宣布接任总裁,62岁的老板决定亲自来管业务。

此外还有多家酒企并未亏损,不过盈利显著下滑。

天佑德酒(002646)预计2026年上半年营收同比下降14%左右,归母净利润缩水至823.36万元—1235.05万元,同比下滑76%—84%。

顺鑫农业(000860)预计2026年上半年实现盈利3600万元至5300万元,同比下降69%至79%。

舍得酒业(600702)预计2026年上半年营收同比下滑16%左右,归母净利润减少至1.35亿元—1.75亿元,同比下滑60.52%—69.55%。

燕京啤酒(000729)、珠江啤酒(002461)是为数不多还在增长的上市酒企。

燕京啤酒(000729)预计2026年上半年实现归母净利润13.79亿元至14.88亿元,同比增长25%至35%。

珠江啤酒(002461)预计2026年上半年实现归母净利润6.43亿元至7.04亿元,同比增长5%至15%。

但上游的麦芽企业不好过。

给各大啤酒(884189)企业供应麦芽的永顺泰(001338)预计2026年上半年归母净利润为4500万元至5800万元,同比下滑65.7%至73.3%。

永顺泰(001338)上半年盈利下滑主要有两方面原因:海外市场需求走弱,中南美、非洲等区域麦芽销售不及预期,上半年麦芽销量同比下降;国际能源(850101)价格、海运费用等大幅上涨,原料跨境运输成本显著增加,加之大宗商品价格集体上行,使得综合采购成本持续走高,盈利空间受到挤压。

酒业评论人肖竹青对21世纪经济报道记者表示,当前酒业业绩下滑是消费(883434)端、场景端、渠道端三重长期结构性矛盾共振的结果,并非短期市场波动。

“过去单纯依靠经销商压货的粗放增长模式永久失效,所有酒企转向直面消费(883434)者是行业不可逆的大趋势。未来企业估值、市场竞争力,将不再由渠道打款规模决定,而是由真实C端开瓶量、用户复购率衡量。”肖竹青认为。