2026年的中国零售市场,消费(883434)已不再是单边上行,而是在不同结构之间来回拉扯。数据显示,商品零售1至5月同比增长1.2%,而服务零售增长5.4%——差距不只是速度问题,更是方向问题。居民消费(883434)正从“买东西”转向“买体验”,到2025年,人均服务性消费(883434)支出占比已达46.1%,接近一半的消费(883434)不再以实物形态出现,且比例仍在攀升。

与此同时,社区场景成为零售增长的重要驱动力,电梯媒体顺势成为品牌的营销核心阵地。凭借离家最近、封闭低频干扰、高频必经的独特优势,电梯媒体帮助消费(883434)品牌与零售渠道直抵消费(883434)者心智,通过高频曝光实现深度沟通,在碎片化时代达成品牌共识。

01

线上渠道权重持续走高

从卖货渠道升级为服务消费入口

2026年1至5月,中国零售行业呈现线上活跃态势。全国网上零售额达83177亿元,同比增长5.9%,占社零比重升至40.4%。其中网上服务零售增长7.6%,明显高于网上商品的5.0%——线上已不只是卖货渠道,开始承接服务消费(883434)的数字化迁移,即时配送、生活服务等新入口加速成型。

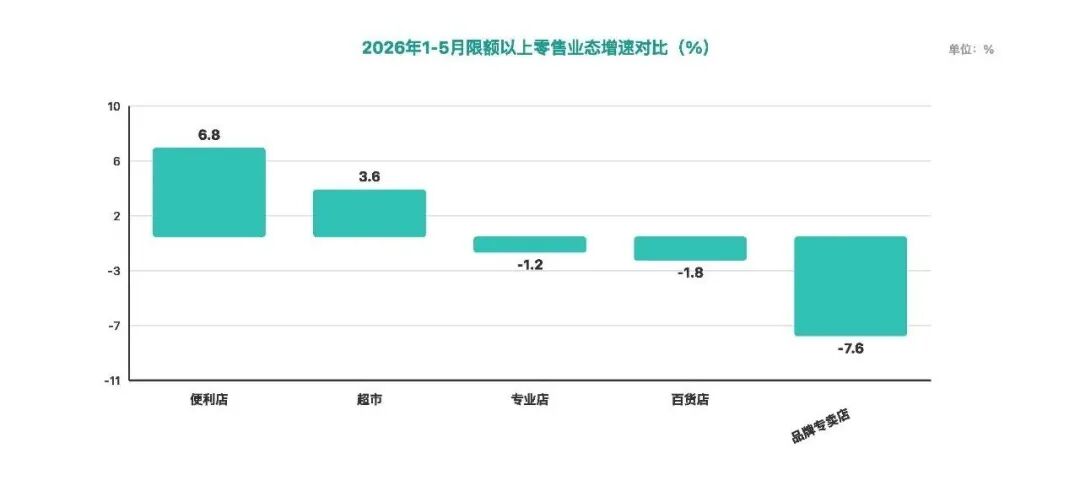

从渠道表现看,分化更加鲜明。便利店零售额同比增长6.8%,超市增长3.6%,成为线下少数仍在扩张的业态;相反,百货店下降1.8%,品牌专卖店下降7.6%。线下零售的分化已不是经营问题,而是模型问题——靠流量和传统选址的模式正在失效,贴近社区、高频消费(883434)的模型仍有增长空间。

区域格局同样呈现分层。5月城镇消费(883434)品零售额同比下降0.9%,乡村则增长1.5%。在整体承压环境下,乡村反而表现出更稳定的增长。这一反差源于消费(883434)结构差异:乡村消费(883434)更偏刚需和高频,波动自然更小。

2026年零售行业核心底色是全方位分化:线上优于线下、服务优于实物、社区业态优于传统商场、乡村刚需优于城镇可选消费(883434)。市场整体告别总量扩张红利,社区、即时、刚需、服务四大方向成为突破增长瓶颈的关键抓手。

02

小额高频消费韧性凸显

耐用品需求阶段性收缩

品类数据是居民消费(883434)意愿最直观的镜像,2026年零售品类呈现清晰的冷热二元格局:小额、高频、日常刚需品类维持增长,大额、低频耐用消费(883434)品持续下滑,消费(883434)理性化、轻量化特征贯穿全品类线上线下市场,消费(883434)者主动压缩长期大额开支,优先保障日常即时消费(883434)。

线下品类:刚需消费稳定,耐用品集体承压

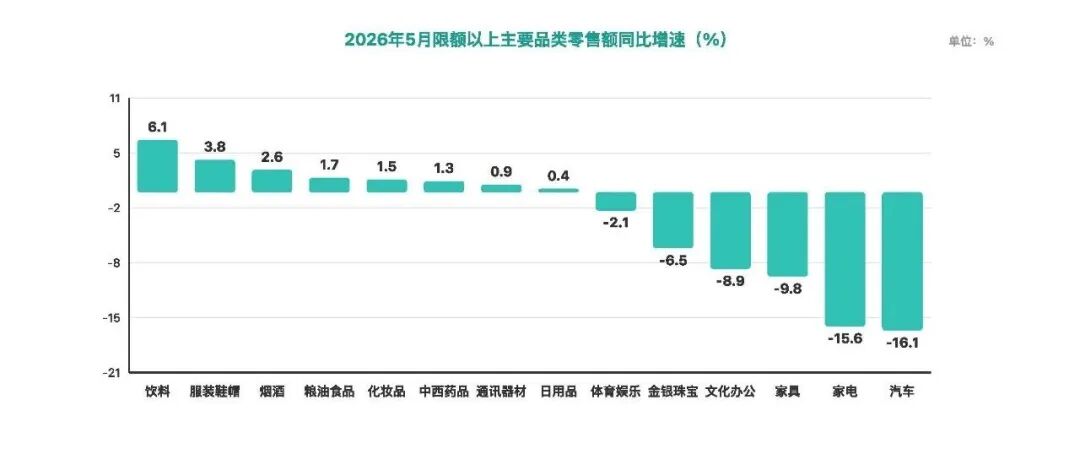

增长赛道集中于轻量日常消费(883434):饮料类同比增长6.1%,服装鞋帽增长3.8%,是少数实现扩张的可选消费(883434)品类;粮油食品增长1.7%、化妆品(884272)增长1.5%,刚需与悦己小额消费(883434)保持基本盘稳定。

耐用品市场集体承压,下滑幅度显著:汽车零售额下降16.1%,家电下降15.6%,家具下降9.8%,金银珠宝下降6.5%。该现象存在明确基数逻辑,2025年全国汽车、家电以旧换新带动销售规模超2.6万亿元,政策红利短期透支市场潜在需求,2026年需求回归常态,行业数据开始回落。

线上品类:即时品类领跑,大件耐用需求疲软

电商内部品类增长极不均衡,即时性、生鲜食品成为线上增长主力。1-5月线上吃类商品同比增长15.5%,穿类增长7.2%,用类商品仅增长1.6%。线上消费(883434)增长高度依赖生鲜、零食、日用品等即时配送品类,消费(883434)者线上采购从计划性囤货转向每日、隔日即时补货,大件耐用品线上选购意愿持续走低。

品类冷热的二元格局,折射出消费(883434)者正在用脚投票——压缩大额、低频的远期支出,优先保障小额、高频的即时满足。这是理性消费(883434)的深化:消费(883434)者不再为未来提前买单,而是把钱花在“此刻确定需要”的地方。这意味着增长逻辑的根本转变——与其押注政策刺激带来的脉冲式爆发,不如深耕日常场景中的高频触点,成为消费(883434)者必需的选择。

03

即时零售爆发

万亿新引擎重新全民消费形态

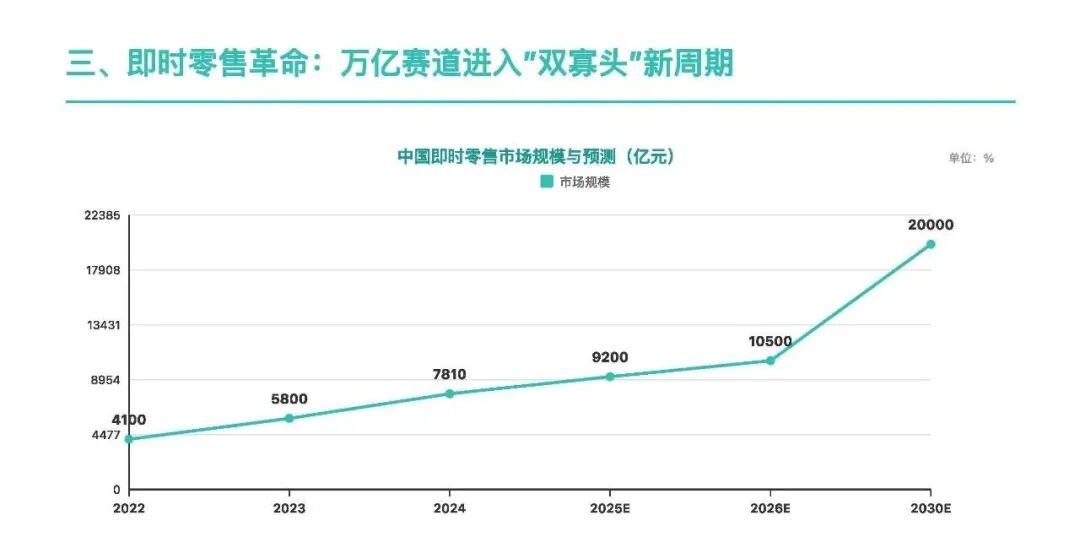

在全行业增速放缓、多品类需求收缩的背景下,即时零售成为零售市场最活跃、确定性最强的增长变量,重构“3公里生活圈”消费(883434)模式,同步叠加下沉市场增量、直播电商常态化双红利,成为支撑中国零售行业增长的核心支柱。

行业规模高速扩容,迈入万亿时代

即时零售行业保持长期高增长,2024年市场规模已达7810亿元,同比增速突破20%;预测2026年整体市场规模将突破万亿大关。行业竞争彻底告别早期低价补贴内卷,进入供应链密度、前置仓布局、全域履约能力比拼的基础设施竞争阶段。

下沉县域市场开辟全新增量空间

一二线城市即时零售市场逐步饱和,县域市场成为新增长极。机构测算2026年县域即时零售规模将突破3000亿元,占行业整体比重超30%。配送履约网络持续向三四线城市、县城、乡镇铺开,城乡居民均可享受即时配送服务,释放下沉市场海量日常消费(883434)需求。

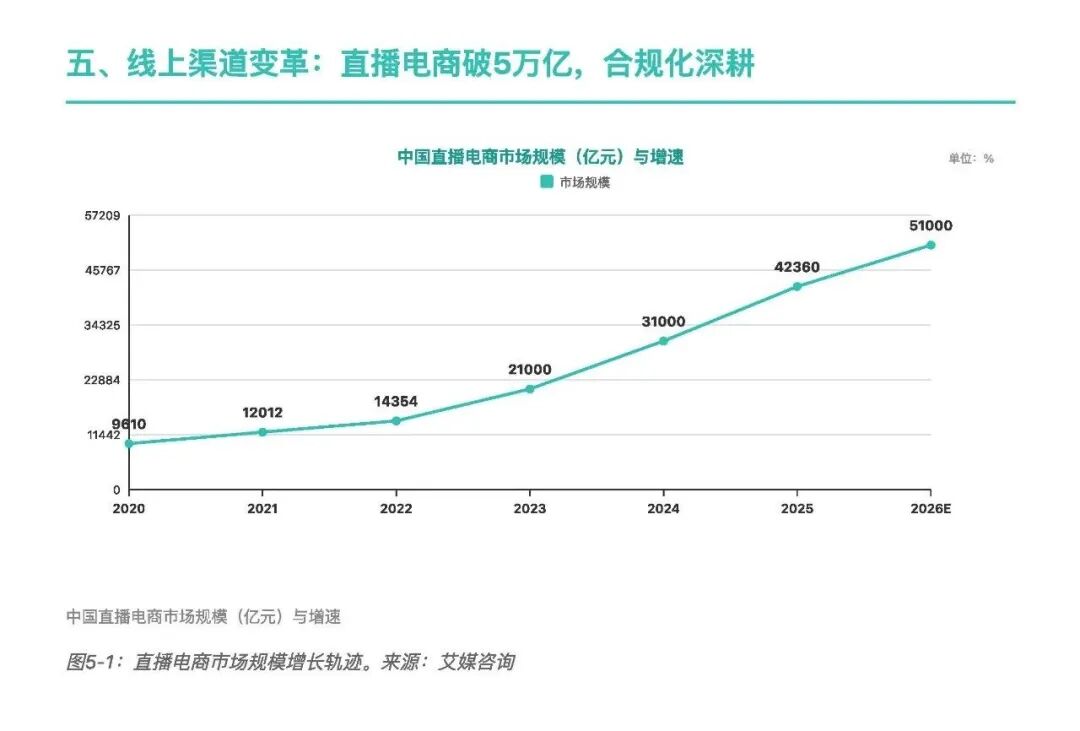

直播电商规范化扩容,成为常态化消费入口

直播电商规模持续走高,2025年整体交易规模42359.9亿元,2026年预计突破5万亿元。消费(883434)者观看直播行为常态化,每周观看1-2次直播的用户占比接近45%,直播转变为品牌日常种草、商品售卖、生活服务推广的消费(883434)入口,与即时零售形成线上流量互补。

即时零售与直播电商共同构成零售行业两大增长曲线,前者改造线下社区消费(883434),后者重构线上内容消费(883434)链路。而社区电梯媒体作为线下中心化场景,可承接两大线上业态线下心智种草需求,实现线上流量、线下场景双向赋能。

04

梯媒成为全域营销核心阵地

与线上联动,构建品效协同闭环

线上流量成本持续走高、传统线下户外广告精准度不足,在此行业痛点下,深度绑定社区消费(883434)场景的电梯智能屏,成为零售品牌打通线上线下、抢占家庭用户心智的最优营销载体。

场景独有优势:电梯是居民每日居家、通勤必经的封闭空间,日均多次往返形成天然高频曝光。对于便利店、商超、即时零售平台等扎根社区的零售主体,电梯场景与3公里消费(883434)圈高度重合,广告曝光可直接唤醒即时到店、线上下单需求,场景转化链路极短。

规模化全域覆盖:电梯智能屏已实现了全国200+城市的覆盖,形成高密度线下流量网络,品牌可根据自身渠道布局,精准投放对应区域社区电梯广告。快消品牌可全域铺放完成国民心智渗透;区域连锁超市、本地即时零售平台可精准锁定门店周边社区,实现小范围精准引流;下沉市场品牌依托县域梯媒点位,解决线上渠道下沉触达不足的短板。

数字化能力打通全域链路:新一代电梯智能屏搭载线上跳转、社群引流、优惠券发放、门店定位等数字化工(850102)具,打破线上线下营销壁垒。长期高频梯媒投放沉淀稳定品牌认知,完成“心智种草”,线上即时零售、直播电商承接转化,形成“线下建品牌、线上做成交”的全域闭环,解决线上营销重转化、轻品牌,传统线下广告重曝光、难转化的双重痛点。

存量竞争周期(883436)下,零售品牌单纯依靠线上流量内卷难以建立长期竞争优势,电梯媒体凭借不可替代的社区场景价值,补齐线下心智占领短板。成为串联全域营销、稳定用户认知、持续拉动到店与线上订单的核心媒介,适配当下消费(883434)社区化、体验化趋势,构建了新时代零售的营销必选阵地。